Содержание

Compassplus.ru | 404. Page not found

Поиск

О компании

Партнеры

- Стратегические партнеры

- Технологические партнеры

- Региональные бизнес-партнеры

- Консалтинг и информационная безопасность

Новости и события

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

Независимое мнение

- PayX провело независимый анализ TranzAxis в рамках исследования открытых платежных программных платформ

- Compass Plus и Consult Hyperion заглянули в будущее платежных платформ

- Диалог Consult Hyperion и Compass Plus

Отзывы клиентов

- City Bank, Бангладеш

- GPC, Антигуа

- Klarna, Швеция

- МультиКарта, Россия

- Quipu, Германия

- Agribank, Вьетнам

- Kapital Bank, Азербайджан

- Bank Respublika, Азербайджан

Корпоративная социальная ответственность

- Наш подход

- Наше видение

Карьера

- Менеджер предпродажной поддержки

- Менеджер проектов

- Инженер проектов

- Инженер-тестировщик

- Проектный разработчик

- Системный инженер

- Инженер технической поддержки

- Инженер информационной безопасности

Материалы

Опыт клиентов

- Кейсы

- Истории успеха

Маркетинговые листовки

- Compass Plus

- TranzWare

- TranzAxis

Информационные ресурсы

- Никаких рамок и ограничений: три маркера, на которые стоит обратить внимание при выборе современной платежной платформы

- TranzAxis и технологии платежной индустрии

- Прорвитесь сквозь информационный шум: 5 ключевых факторов при выборе платежной платформы

- Платежные SuperApp – модное веяние или неизбежное будущее?

- PayX провело независимый анализ TranzAxis в рамках исследования открытых платежных программных платформ

- Давайте поговорим о дистанционном ведении проектов

- Решение для присоединения банков к СБП

- Мобильный банкинг

- Optimising payment platforms

- Измерение производительности системы

- Взлеты и падения: стоит ли бояться мошеннических атак

Блоги и статьи

- 2022

- 2021

- 2020

- 2019

- 2018

- 2017

Решения

TranzAxis

- ATM Management

- Debit Card

- Credit Card

- Prepaid Card

- Merchant Acquiring

- Fraud Management

- Internet Banking

- Loyalty

- Instant Issuance

- Batch Issuance

- Active-Active

- Islamic banking

- Cloud-native

TranzWare

- Бэк-офисные операции

- Эквайринг торговцев

- Обеспечение безопасности

- Свитч

- Аналитические системы

- Дистанционное банковское обслуживание

Процессинговые услуги

- Gateway

- Предоплаченные карты

- Дебетовые/кредитные карты

- Управление банкоматами

- Электронная коммерция

- POS-эквайринг

Цифровые решения

- ACS

- Платежная система MobiCash Payments

- Payment Gateway

- Pocket Bank

- Контакты

Menu

- TranzAxis

- TranzWare

- Процессинговые услуги

- Цифровые решения

- Опыт клиентов

- Маркетинговые листовки

- Информационные ресурсы

- Блоги и статьи

- Партнеры

- Новости и события

- Независимое мнение

- Отзывы клиентов

- Корпоративная социальная ответственность

- Карьера

Альфа-Банк пояснил про платежи в USD, InSync на iOS и оплату в App Store

Фото: Myfin. by. Фото носит иллюстративный характер.

by. Фото носит иллюстративный характер.

Фото: Myfin.by. Фото носит иллюстративный характер.

21550

Чтение: 1 мин.

- Банки

- Платежные системы

Альфа-Банк дал пояснения про платежи в USD, InSync на iOS и оплату в App Store. Информацию по этим актуальным для клиентов вопросам вопросам банк обновил 12 апреля.

Платежи в USD: пока только по Беларуси

Перевести деньги за границу пока можно только в EUR и RUB. Проблема связана с банками-корреспондентами – им нужно убедиться, что Альфа-Банк в Беларуси не под санкциями. Для этого наши юристы готовят и предоставляют подтверждающие документы.

«Мы надеялись, что наши международные партнеры быстро примут решение. Увы, но им требуется больше времени. Мы, как и вы, ждем, когда переводы в USD заработают – надеемся, скоро вернемся с хорошими новостями», – сказано в сообщении банка.

Мобильный банк InSync на iOS

Он работает только у тех клиентов, которые смогли установить новую версию через приложение TestFlight. К сожалению, обновить InSync таким способом уже невозможно. Поэтому для совершения операций банк рекомендует воспользоваться интернет-банком Альфа-Клик.

Мобильный банк на iPhone перестал работать, потому что версия InSync c обновленным сертификатом безопасности еще не прошла техническую проверку на стороне Apple. Это стандартный процесс, который в этот раз затянулся на стороне корпорации.

Альфа-Банк остается сертифицированным разработчиком Apple, его мобильный банк для бизнеса в сторе, а картами можно рассчитываться через Apple Pay. Приложения на Android и Huawei работают без проблем. Поэтому в банке надеются, что скоро поделится хорошими новостями, но отмечают, что гарантировать и заявлять точные сроки сложно.

Оплата в App Store: карты принимаются, но есть сбои

«Картами Альфы можно оплачивать покупки и привязывать их к Apple ID, но мы видим, что иногда клиенты сталкиваются со сбоями при привязке карточек к аккаунту, оплате покупок в сторе. Visa и Mastercard подтвердили, что проблема не на их стороне – вопрос решается в компании Apple и с их обслуживающим банком. У нас есть понимание, что они в ближайшем времени разберутся с ситуацией и устранят сбои», – говорится в сообщении банка.

Visa и Mastercard подтвердили, что проблема не на их стороне – вопрос решается в компании Apple и с их обслуживающим банком. У нас есть понимание, что они в ближайшем времени разберутся с ситуацией и устранят сбои», – говорится в сообщении банка.

Оцените статью:

Свежие новости по теме

Обзоры

Пересмотр условий по действующим кредитам и новые лимиты по картам – обзор банковских изменений Снижение ставок,

изменение сроков, возвращение закрытых продуктов – все эти перемены,…

3580

Чтение: 3 мин.

Кредиты и вклады

Нацбанк в очередной раз снижает РВСР – ставки по кредитам снова пойдут вниз Национальный банк Беларуси раскрыл значения

расчетных величин стандартного риска…

7289

Чтение: 1 мин.

Платежные системы

В ЕАЭС все меньше «Мира»: три банка Кыргызстана приостановили работу с платежной системой В кредитно-финансовых

учреждениях, отказавшихся от работы с российской платежной. ..

..

1698

Чтение: 1 мин.

Платежные системы

Власти продолжают упорядочивать электронные расчеты – утвержден перечень платежей в ЕРИП В принятом

совместном постановлении Совмина и Нацбанка Беларуси содержится перечень

платежей,…

2860

Чтение: 1 мин.

Главное сегодня

Независимый эксперт

Чем грозит бизнесу замораживание цен — спросили Виктора Маргелова В Беларуси с октября «заморозили» цены на продовольственные и непродовольственные…

5187

Чтение: 3 мин.

Мои деньги

Экономия больше $3000: сколько стоит привезти авто из США Дмитрий – предприниматель из Минска. В 2018 году мужчина решил подарить жене автомобиль. …

…

1296

Чтение: 6 мин.

Криптовалюты

Сколько потерял биткоин и другие криптовалюты? Смотрим курсы 19.10.2022 года на биржевых торгах были установлены следующие курсы криптовалют: курс…

162

Чтение: 1 мин.

2 часа назад

Инновации

В НАН Беларуси похвастались разработками «недорогого» электромобиля и вакцины от COVID-19 в таблетках Как сообщил

председатель президиума НАН Беларуси, отечественными учеными активно…

202

Чтение: 2 мин.

1 час назад

Отправить редакции myfin.by сообщение об ошибке в тексте

Текст:

Комментарий

«Сбер», «Тинькофф» и «Альфа-Банк» никак не могут подключиться к СБПэй

СБПэй

Сбер

Тинькофф

«Сбер», «Тинькофф» и «Альфа-Банк» никак не могут подключиться к СБПэй

Александр Кузнецов

—

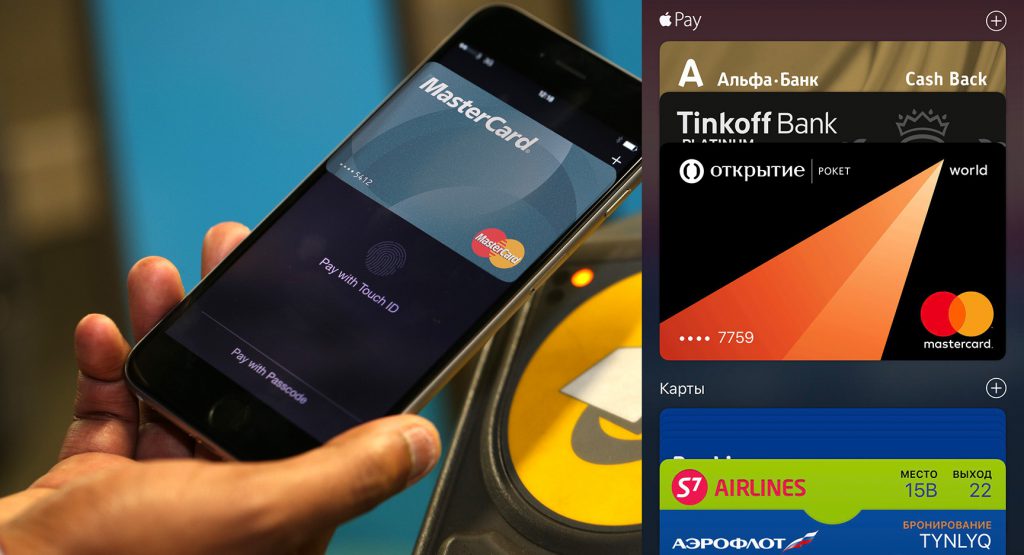

Центробанк не может добиться от крупнейших российских банков подключения к сервису СБПэй, который принадлежит «Национальной системе платёжных карт» — оператору системы «Мир». Этот сервис представляет собой почти полный аналог Google Pay и Apple Pay, то есть пользователь может добавить туда карты разных банков.

Этот сервис представляет собой почти полный аналог Google Pay и Apple Pay, то есть пользователь может добавить туда карты разных банков.

Банки, работающие с «Системой быстрых платежей» (СПБ) изначально обязаны были обеспечить работу с СБПэй к 1 апреля, затем срок был сдвинут на 1 июля 2022 года, однако даже к середине сентября многие кредитные организации не выполнили это требование. Среди них — «Сбер», «Тинькофф», «Открытие», «Альфа-Банк» и «Газпромбанк», то есть наиболее популярные в России банки.

Некоторые организации уже несколько месяцев заявляют, что работают над подключением к СБПэй. Центробанк, по сведениям «Коммерсанта», считает, что им было предоставлено достаточно времени и теперь тех, кто игнорирует требования, ждут надзорные меры.

Опрошенные «Коммерсантом» эксперты полагают, что причина медлительности банков заключается в том, что им невыгодно работать с СБПэй. Сейчас банк получает от торговых организаций комиссию с каждой операции с использованием его карты, а при переходе на СБПэй доход от комиссионных начислений значительно снизится. Дело в том, что СБПэй предусматривает списание денег напрямую с банковского счёта клиента минуя карту, поэтому комиссии за использование карты нет. Банкам будет выгоднее и дальше игнорировать требование Центробанка, оплачивать штрафы, но сохранить высокий доход от эквайринга.

Дело в том, что СБПэй предусматривает списание денег напрямую с банковского счёта клиента минуя карту, поэтому комиссии за использование карты нет. Банкам будет выгоднее и дальше игнорировать требование Центробанка, оплачивать штрафы, но сохранить высокий доход от эквайринга.

СБПэй поддерживает бесконтактные платежи в магазинах через терминалы с NFC только на Android-смартфонах. Обладатели iPhone могут расплачиваться через СБПэй сканируя QR-коды, что многим кажется неудобным, поскольку нужно каждый раз запускать приложение, открывать камеру, наводить её на код и подтверждать платёж.

iGuides в Яндекс.Дзен — zen.yandex.ru/iguides.ru

iGuides в Telegram — t.me/igmedia

Источник:

Коммерсантъ

Купить рекламу

Рекомендации

Как сделать свои стикеры для Telegram прямо со смартфона.

Пошаговый гайд

Пошаговый гайдAliExpress нагло завысил все цены. Не спешите с покупками

Как отключить подорожавшие СМС-уведомления в «Сбербанке» и ВТБ

В России обвалилась цена на MacBook Air с чипом M1. Забирайте, пока в наличии!

Пошаговый гайд

Пошаговый гайдРекомендации

Как сделать свои стикеры для Telegram прямо со смартфона. Пошаговый гайд

Пошаговый гайд

AliExpress нагло завысил все цены. Не спешите с покупками

Как отключить подорожавшие СМС-уведомления в «Сбербанке» и ВТБ

В России обвалилась цена на MacBook Air с чипом M1. Забирайте, пока в наличии!

Купить рекламу

Читайте также

iPad

Apple

Гайды

На чём Apple сэкономила в новой приставке Apple TV 4K

Apple

Названа дата выхода iOS 16.1 и её главные нововведения

iOS 16.1

Apple

Alpha Pay Online в App Store

Скриншоты iPhone

Описание

Через приложение Alpha Pay Online держатели карт Alpha Bank Romania смогут аутентифицировать покупки в электронной коммерции, используя биометрические возможности или другой ключ безопасности, доступный на уровне устройства. По соображениям безопасности, для подтверждения своей личности через приложение Alpha Pay Online держатели карт могут зарегистрироваться, используя последние 6 цифр номера карты и мобильный телефон, обновленный в связи с Банком. Для успешной регистрации на номер телефона держателя карты будет отправлено SMS для подтверждения процесса регистрации.

По соображениям безопасности, для подтверждения своей личности через приложение Alpha Pay Online держатели карт могут зарегистрироваться, используя последние 6 цифр номера карты и мобильный телефон, обновленный в связи с Банком. Для успешной регистрации на номер телефона держателя карты будет отправлено SMS для подтверждения процесса регистрации.

Когда будет совершена транзакция электронной торговли, держатель карты получит через Alpha Pay Online Push-уведомление, информирующее о транзакции электронной коммерции, которую необходимо авторизовать. Клиент нажмет на push-уведомление, которое перенаправит на экран с деталями транзакции, где у держателя карты есть возможность отменить транзакцию, нажав кнопку «ОТМЕНА», или подтвердить подлинность транзакции, нажав кнопку «ПОДТВЕРДИТЬ». Даже если у клиента нет активного Push-уведомления / он не нажмет на Push-уведомление и перейдет непосредственно к значку Alpha Pay Online, он будет перенаправлен на экран с деталями транзакции, где он может подтвердить транзакцию, нажав « ПОДТВЕРДИТЬ» или отменить транзакцию, нажав кнопку «ОТМЕНА».

Версия 2.3

Мелкие исправления ошибок

Рейтинги и обзоры

25 оценок

Приложение, которое можно добавить на iPhone 6 Plus

На iPhone 6 Plus есть экран-заставка без установки, но он полностью черный.

Buna ziua, многократная обратная связь. Вы можете установить последнюю версию приложения, доступного в данных от 30 декабря 2020 г., для повторной проверки использования приложения. Daca in continuare intampinati dficultati, nu ezitati sa ne scrieti pe address info@alphabank.

ro. Мультумим, Эчипа Альфа Банк Румыния

ro. Мультумим, Эчипа Альфа Банк Румыния Отличное банковское приложение

Самое быстрое и интуитивно понятное банковское приложение, делающее онлайн-платежи такими простыми, молодцы, Альфа-Банк!

Aplicatia este buna dar являются mici Probleme

Salut folosesc aplicatia de cativa ani si inca nu sa rezolvat Problema am foloti aplicatie pe 2-3 phone si merge la fel de greu si se mai si blocheaza din cand in cand poate cei care se ocupa de mentenanta nu stiu sa rezolve si ar trebui cautat pe alt cineva care stie pentru ca alte aplicati de la alte banci sunt mai fluide si nu ii dai o comanda si astepti 20-30 de secunde sa faca comanda este aiure ca в 2022 году ca aplicatiile sa merga asa rausper ca se va rezolva aceasta проблема

Разработчик, ALPHA BANK ROMANIA S. A., указал, что политика конфиденциальности приложения может включать обработку данных, как описано ниже. Для получения дополнительной информации см. политику конфиденциальности разработчика.

A., указал, что политика конфиденциальности приложения может включать обработку данных, как описано ниже. Для получения дополнительной информации см. политику конфиденциальности разработчика.

Данные, связанные с вами

Следующие данные могут быть собраны и связаны с вашей личностью:

Контактная информация

Диагностика

Методы обеспечения конфиденциальности могут различаться в зависимости, например, от используемых вами функций или вашего возраста. Узнать больше

Информация

- Поставщик

- АЛЬФА БАНК РУМЫНИЯ С.А.

- Размер

5 megabytes»> 27,5 МБ

5 megabytes»> 27,5 МБ- Категория

Финансы

- Возрастной рейтинг

- 4+

- Авторское право

- © Alpha Bank Romania S.A.

- Цена

- Бесплатно

Сайт разработчика

Тех. поддержка

Политика конфиденциальности

Еще от этого разработчика

Вам также может понравиться

Почему Goldman Sachs + Apple + Mastercard не работали идеально0008

Manole Capital Management

1,47 тыс. подписчиков

подписчиков

Резюме

- Мы обсуждаем последние тенденции в области платежей и возможности роста.

- Мы анализируем экономику платежей — комиссия за использование карты (2,50 доллара за 100 потраченных долларов).

- Мы подчеркиваем, почему GS запустила Marcus, и сравниваем различные карты.

- Наконец, мы упоминаем просрочки и долговременные убытки.

Крис Хондрос

Manole Capital Management

Oct’22

Как Goldman Sachs (NYSE:GS) + Apple (AAPL) + Mastercard (MA) не сработали

Расходы

Некоторые из фундаментальных показателей и показателей, которым мы предпочитаем следовать, — это тенденции ежемесячных розничных расходов. Mastercard предоставляет ежемесячные данные в своем отчете SpendingPulse , а также дает оценки на предстоящий сезон праздничных покупок. Нам нравятся эти показатели Mastercard, так как они охватывают розничные продажи в магазине и онлайн для всех форм оплаты (не только для MA).

Нам нравятся эти показатели Mastercard, так как они охватывают розничные продажи в магазине и онлайн для всех форм оплаты (не только для MA).

Прежде чем мы предвкушаем важный праздничный сезон, давайте рассмотрим тенденции расходов за последние два месяца. В августе 2022 года Mastercard SpendingPulse сообщила, что розничные продажи в США выросли на 11,7% в годовом исчислении и +20,4% по сравнению с 2019 годом.. Продажи электронной коммерции в августе выросли на 8,9% и +100,2% по сравнению с тем же периодом во время Covid. Секторами, демонстрирующими сильный двузначный рост, были рестораны, авиалинии и жилье. В сентябре 2022 года Mastercard SpendingPulse сообщила, что розничные продажи в США последовательно ускорились и выросли на +11,0% в годовом исчислении и +24,6% по сравнению с 2019 годом. Продажи электронной коммерции в сентябре также последовательно ускорились и выросли на +10,7% и были на +90,3% выше по сравнению с тем же периодом во время Covid. . Продажи в магазинах также остались высокими на уровне 11,1% г/г. Секторами, демонстрирующими сильный двузначный рост, были электроника, а также рестораны, авиалинии и жилье в прошлом месяце, в то время как секторы розничной торговли, сокращающиеся или замедляющиеся, касались расходов на роскошь и оборудование / жилье.

Секторами, демонстрирующими сильный двузначный рост, были электроника, а также рестораны, авиалинии и жилье в прошлом месяце, в то время как секторы розничной торговли, сокращающиеся или замедляющиеся, касались расходов на роскошь и оборудование / жилье.

В предстоящий праздничный сезон (с 1 ноября по 24 декабря) Mastercard прогнозирует, что розничные продажи в США увеличатся на 7,1% в годовом исчислении. В прошлом году розничные продажи в США выросли на 8,5% в годовом исчислении из-за вызванных пандемией расходов и неудовлетворенного спроса. Кроме того, это был впечатляющий рост с низких +0,4% в 2020 году, на который явно повлиял Covid-19.

Розничные продавцы планируют определенные мероприятия в магазине, пытаясь привлечь покупателей в свои магазины. Mastercard ожидает, что праздничные дверные ломки увеличат трафик и заставят потребителей увеличить расходы на +7,9% г/г. Электронная коммерция продолжает расти, особенно благодаря удобству, и выросла на 4,2% в годовом исчислении (на 70% до пандемии).

Очевидно, что тенденции расходов остаются весьма устойчивыми, несмотря на все опасения рынка. Как только что сказал на бизнес-конференции генеральный директор Visa (V) Эл Келли, «потребитель по-прежнему чувствует себя довольно уверенно, и мы просто не видим этих негативных последствий в наших цифрах». Брайан Мойнихан, генеральный директор Bank of America (BAC), повторил эти оптимистичные настроения, сказав: «Американские потребители находятся в хорошей форме и продолжат тратить на высоком уровне».

Рост

Индустрия платежей всегда была основным продуктом нашего портфолио. Почему эти показатели расходов настолько устойчивы, несмотря на столько экономических неопределенностей? Мы полагаем, что это во многом связано с медленным и неуклонным переходом от бумажных денег, а также с существенным ростом сферы приема карт. В 2012 году у Visa было около 25 миллионов пунктов приема по всему миру. Сейчас у Visa 80 миллионов, а это число превышает 100 миллионов, если учесть платежных посредников, таких как Square, Adyen и Stripe. За последнее десятилетие количество пунктов приема карт во всем мире увеличилось в 4 раза. Это происходит потому, что платежные сети используют технологии и сосредотачивают свое внимание на новых категориях, таких как аренда, парковки, торговые автоматы и т. д.

За последнее десятилетие количество пунктов приема карт во всем мире увеличилось в 4 раза. Это происходит потому, что платежные сети используют технологии и сосредотачивают свое внимание на новых категориях, таких как аренда, парковки, торговые автоматы и т. д.

Как мы продолжаем подчеркивать, глобальное проникновение карт все еще довольно низкое. В то время как в Соединенном Королевстве, Канаде и США он составляет от 60 до 70 %, в Ирландии он составляет всего 53 %, в Чили — 46 %, в Испании — 34 %, в Польше — 29 %, в Европе — 23 %. Германии и 21% в Мексике. Из-за этих факторов мы уверены, что мы все еще находимся в начале пути к этому постоянному попутному ветру роста платежей.

Никто не должен забывать, что потребительские расходы составляют около 2/3 экономической активности США. Бюро экономического анализа США выделяет рост PCE (расходов на личное потребление), и это красивая диаграмма (вверх и вправо, за исключением небольшой вспышки Covid). PCE был одним из ключевых компонентов роста нашей экономики, и слава богу, что американцы любят делать покупки и тратить свои с трудом заработанные деньги.

Экономика платежей

Прежде чем мы углубимся в GS и их Apple Card, мы подумали, что было бы полезно рассмотреть типичную экономику платежей. Курсы обмена кредитными картами устанавливаются платежными сетями (Visa, Mastercard и American Express (AXP)) и затем пересматриваются торговыми эквайерами и платежными системами с небольшой наценкой для продавцов. Эта общая стоимость транзакции называется MDR (торговая учетная ставка). Обменные курсы варьируются от 1,3% (продуктовые магазины или заправочные станции) до 2,9%.% (порнография, табак, алкоголь и т.д.) от продаж. Этот широкий диапазон зависит от используемой сети, типа продавца, размера транзакции и целого ряда других факторов. Мы создали эту круговую диаграмму, чтобы показать, как эти сборы перераспределяются между каждой стороной, чтобы можно было легко понять экономику типичной транзакции по кредитной карте на 100 долларов. Как видите, подавляющая часть экономики достается эмитентам карт и банкам, которые берут на себя большую часть риска, в то время как наименьшая часть этих комиссий идет платежным сетям.

Уоррен Фишер

Просрочки имеют решающее значение

Как мы только что упомянули, тенденции расходования средств остаются вполне устойчивыми. Одна из причин, по которой мы не любим инвестировать в сектор выпуска карт, заключается в том, что они являются субъектами, которые берут на себя наибольший риск в платежной экосистеме. Как показывает наша предыдущая круговая диаграмма, эмитенты карт зарабатывают примерно 70% MDR, но они берут на себя наибольший риск в каждой транзакции. Что еще хуже, по этим кредитным линиям нет залога, в отличие от дома или автомобиля, на который можно было бы обратить взыскание или вернуть во владение. Кроме того, они привлекают клиентов программами лояльности и бонусами, которые в конечном итоге требуют значительных затрат.

Несмотря на то, что наши платежные сети, продавцы-эквайеры и платежные системы не имеют одинакового уровня кредитного риска, нам нравится отслеживать тенденции кредитных просрочек. Мы анализируем ежемесячные данные по основному доверительному кредиту, чтобы получить представление о том, как потребители тратят деньги и погашают ли они эти расходы. Такие фирмы, как American Express, Bank of America, Citigroup (C), Discover (DFS), JPMorgan (JPM), Synchrony (SYF) публикуют ежемесячные данные о ставках платежей, избыточных спредах, денежных потоках и просроченных платежах. Поскольку потребители не вносят минимальные платежи, балансы могут увеличиваться, особенно если учесть, что средняя (согласно Bankrate) процентная ставка по кредитным картам в США составляет 17,9.6%. Это самая высокая процентная ставка за всю историю наблюдений с 1996 года. Аналитики могут отслеживать 30-дневную, 60-дневную и затем 90-дневную просрочку платежа, что, к сожалению, приводит к тому, что эмитенты карт списывают счета в убыток.

Такие фирмы, как American Express, Bank of America, Citigroup (C), Discover (DFS), JPMorgan (JPM), Synchrony (SYF) публикуют ежемесячные данные о ставках платежей, избыточных спредах, денежных потоках и просроченных платежах. Поскольку потребители не вносят минимальные платежи, балансы могут увеличиваться, особенно если учесть, что средняя (согласно Bankrate) процентная ставка по кредитным картам в США составляет 17,9.6%. Это самая высокая процентная ставка за всю историю наблюдений с 1996 года. Аналитики могут отслеживать 30-дневную, 60-дневную и затем 90-дневную просрочку платежа, что, к сожалению, приводит к тому, что эмитенты карт списывают счета в убыток.

Каковы последние тенденции правонарушений? У American Express есть клиенты более высокого уровня, а уровень просроченных платежей довольно низкий — 0,8% (август 2022 г.). Discover обычно работает в середине пакета и имеет уровень просроченных платежей в августе 1,96%. Это было выше на 57 базисных пунктов в годовом исчислении или на 40%. И JP Morgan, и Bank of America только что опубликовали результаты за 3-й квартал и сообщили о здоровых тенденциях потребительских расходов и ниже уровня просрочки Covid.

И JP Morgan, и Bank of America только что опубликовали результаты за 3-й квартал и сообщили о здоровых тенденциях потребительских расходов и ниже уровня просрочки Covid.

В дополнение к ежемесячным основным данным о доверии, TransUnion ежегодно предоставляет обновленную информацию о коэффициентах просроченных платежей по картам. По оценкам TransUnion, этим летом в обращении находилось около 500 млн банковских кредитных карт, что на 7,5% больше, чем в предыдущем году. Это было большее, чем ожидалось, увеличение количества кредитных карт в обращении, поскольку некоторые эмитенты карт, казалось, агрессивно предоставляли кредитные линии американским потребителям. TransUnion заявляет, что по этим полумиллиарду кредитных карт уровень просроченной задолженности в среднем составлял 1,57% при среднем остатке на одного потребителя в размере 5270 долларов.

Хотя они все еще ниже уровня Covid, оба показателя показали заметный рост по сравнению с прошлым годом. Многие из этих эмитентов карт работают с потребителями, которые сталкиваются с экономической неопределенностью, и предоставляют некоторым из них финансовую помощь. К сожалению, все больше и больше потребителей испытывают стресс, что приводит к увеличению просроченных платежей и убытков для эмитентов. Говоря о кредитных потерях, мы сейчас обсудим «самую успешную» новую кредитную карту, выпущенную в отрасли за последние пару лет.

К сожалению, все больше и больше потребителей испытывают стресс, что приводит к увеличению просроченных платежей и убытков для эмитентов. Говоря о кредитных потерях, мы сейчас обсудим «самую успешную» новую кредитную карту, выпущенную в отрасли за последние пару лет.

Apple + Goldman Sachs + Mastercard:

Как может один продукт, который объединяет эти три фантастические компании, не быть полным хоумраном, верно? Ну, дело доходит до фокусировки. Apple сосредоточена на создании своего iPhone, а Mastercard — это масштабируемая сеть для миллиардов платежных транзакций. Мы не обязательно уверены, что GS привнесла в это партнерство свой опыт в области выпуска карт.

Карта GS Apple (Уоррен Фишер)

Карта GS Apple (Уоррен Фишер)

Еще в 2019 году Goldman Sachs произвел фурор в карточной индустрии, работая с Apple и Mastercard над кредитной картой. Настоящая карта довольно гладкая (как вы можете видеть ниже), поскольку имена клиентов выгравированы на титановой карте Apple. Карта без комиссии вызвала большой ажиотаж, так как многие первые пользователи быстро разместили свою последнюю карту в различных социальных сетях.

Карта без комиссии вызвала большой ажиотаж, так как многие первые пользователи быстро разместили свою последнюю карту в различных социальных сетях.

Первоначальная цель Маркуса (еще в 2016 году) заключалась в том, чтобы использовать замечательный бренд Goldman и создать цифровой банк с полным спектром услуг. Эта карта была большой частью амбиций GS по расширению своей франшизы розничных банковских услуг под названием Marcus. Спустя 5 лет у Маркуса теперь 14 миллионов клиентов и 16 миллиардов долларов кредитных остатков. Удивительно, но Маркус теперь представляет почти 20% от общего дохода фирмы.

Мы подумали, что было бы интересно посмотреть, как дела у Apple Card с точки зрения кредитов и рисков. Имея активы на сумму более 100 миллиардов долларов, это был успешный источник дешевых депозитов для GS. Несмотря на то, что в инвестиционно-банковском и торговом мире существует институциональный/белый башмаковый бренд, Apple Card от GS разочаровала.

Первоначальный план состоял в том, чтобы развернуть расчетные счета в массы, но это не было неожиданной удачей, как рассчитывали некоторые руководители. После развертывания своих простых расчетных счетов Marcus захотел предложить простые в использовании продукты потребительского кредитования. Вероятно, это был первоначальный тезис GS с его Apple Card. Учитывая неутешительные результаты этого партнерства, руководство GS, должно быть, рассматривает это как сомнительный шаг.

После развертывания своих простых расчетных счетов Marcus захотел предложить простые в использовании продукты потребительского кредитования. Вероятно, это был первоначальный тезис GS с его Apple Card. Учитывая неутешительные результаты этого партнерства, руководство GS, должно быть, рассматривает это как сомнительный шаг.

Много писалось о том, что потребительское подразделение GS в этом году потеряет 1,2 миллиарда долларов, и ему, вероятно, придется выделить больше в резервах для покрытия будущих потерь по кредитам. В недавней статье Bloomberg (о Маркусе) говорилось, что совокупные убытки Маркуса превышают 4 миллиарда долларов, и это до того, как в прошлом году была заключена сделка с GreenSky (поставщик кредита) на 2,2 миллиарда долларов. Это подразделение столкнулось со значительной текучестью кадров, перерасходом средств и невыполнением большинства своих внутренних целей по прибыльности. Внутри GS есть подразделения и легионы сотрудников, которые задаются вопросом, почему компания пошла на этот сомнительный шаг. Дэвид Соломон, генеральный директор GS, неизменно поддерживал Маркуса, но многие институциональные акционеры разочарованы тем, что он продолжает вкладывать больше денег в эту испытывающую трудности организацию.

Дэвид Соломон, генеральный директор GS, неизменно поддерживал Маркуса, но многие институциональные акционеры разочарованы тем, что он продолжает вкладывать больше денег в эту испытывающую трудности организацию.

Каковы результаты GS по сравнению с результатами некоторых других эмитентов карт? Конкуренты, такие как Bank of America, демонстрируют рекордно высокие показатели погашения, в то время как уровень убытков GS по кредитным картам во втором квартале достиг 2,93%. Это один из самых высоких уровней просроченных платежей среди всех крупных эмитентов карт США. American Express указала, что ее тенденции «остаются сильными», особенно в потребительских сегментах малого и среднего бизнеса и премиум-класса. Откройте для себя высокие потребительские расходы и хорошее кредитное качество. Учитывая, что GS находится в нижней части таблицы эмитентов карт, возникает вопрос, не ошиблись ли они в своих розничных амбициях в 2016 году.

Первые результаты не были положительными, в основном из-за выбора и предоставления кредитных линий не тем клиентам. Примерно четверть ее клиентов (и этих кредитных линий) досталась клиентам с оценкой FICO менее 660 (определяется как «от удовлетворительной до плохой»). Хотя мы не верим, что баллы FICO являются единственным показателем кредитоспособности, который необходимо отслеживать, стоит понять, как некоторые эмитенты карт игнорируют риски, связанные с добавлением новых учетных записей. Вся цель кредитного рейтинга состоит в том, чтобы рискнуть ранжировать ваших потребителей. Можно использовать оценку при первоначальном приобретении учетной записи, или вы можете измерить ее на протяжении всего кредитного цикла. Мы считаем, что лучше постоянно отслеживать эту информацию, но это часто рассматривается как излишнее и ненужное (как подход с ремнем и подтяжками). Правильно ли GS оценила риск при первоначальном андеррайтинге Apple Card?

Примерно четверть ее клиентов (и этих кредитных линий) досталась клиентам с оценкой FICO менее 660 (определяется как «от удовлетворительной до плохой»). Хотя мы не верим, что баллы FICO являются единственным показателем кредитоспособности, который необходимо отслеживать, стоит понять, как некоторые эмитенты карт игнорируют риски, связанные с добавлением новых учетных записей. Вся цель кредитного рейтинга состоит в том, чтобы рискнуть ранжировать ваших потребителей. Можно использовать оценку при первоначальном приобретении учетной записи, или вы можете измерить ее на протяжении всего кредитного цикла. Мы считаем, что лучше постоянно отслеживать эту информацию, но это часто рассматривается как излишнее и ненужное (как подход с ремнем и подтяжками). Правильно ли GS оценила риск при первоначальном андеррайтинге Apple Card?

Когда кредитный цикл поворачивается (а так оно всегда и бывает), добавление некоторых из этих счетов с более высоким риском может оказаться дорогостоящим. Добавление новых учетных записей требует, чтобы эмитенты кредитных карт адаптировали свои модели утверждения кредита к базовому риску. Приняла ли GS клиентов более низкого качества, чтобы успокоить своего нового партнера — Apple? Были ли это некоторые из условий, на которые должен был согласиться GS, которые другие, такие как JP Morgan, считали слишком обременительными? Мы не участвовали в этих закулисных переговорах, но были бы удивлены, если бы Apple не искала и не запрашивала отказ от кредита.

Приняла ли GS клиентов более низкого качества, чтобы успокоить своего нового партнера — Apple? Были ли это некоторые из условий, на которые должен был согласиться GS, которые другие, такие как JP Morgan, считали слишком обременительными? Мы не участвовали в этих закулисных переговорах, но были бы удивлены, если бы Apple не искала и не запрашивала отказ от кредита.

К сожалению, эти решения обходятся довольно дорого, так как это первые клиенты, которые стали неплательщиками в условиях экономического спада. Федеральный резервный банк Нью-Йорка проводит исследование средней вероятности того, что потребители смогут внести минимальные платежи по долгам. К сожалению, это исследование показало, что 12,2% потребителей не смогут выплачивать свои минимальные долговые платежи (по сравнению с 10,8% в прошлом месяце).

Мы указываем на эти недостатки Маркуса не для того, чтобы стать медвежьим примечанием к GS. Мы просто пытаемся затронуть пару ключевых инвестиционных тем. Один из них «придерживайтесь своего вязания». На наш взгляд, GS имеет прекрасный бренд и известен во всем мире как один из лучших институциональных брокеров-дилеров. Он доминирует в инвестиционно-банковских услугах, консультационной работе и торговле. Зачем нужно было заниматься расчетными счетами и выпуском карт? Это усилие не помогло оценке GS, так как теперь оно торгуется ниже балансовой стоимости.

На наш взгляд, GS имеет прекрасный бренд и известен во всем мире как один из лучших институциональных брокеров-дилеров. Он доминирует в инвестиционно-банковских услугах, консультационной работе и торговле. Зачем нужно было заниматься расчетными счетами и выпуском карт? Это усилие не помогло оценке GS, так как теперь оно торгуется ниже балансовой стоимости.

Второй момент, на который мы обращаем внимание, — это правильное понимание того, чем вы занимаетесь. Когда дело доходит до консультационной работы, банковского дела или торговли, GS обслуживает своих клиентов и выступает в качестве ценного партнера. Помощь клиентам в решении их финансовых проблем — это именно то, чем GS занималась на протяжении десятилетий и чем они должны заниматься еще долгие годы. Как предложение кредитной линии в размере 2000 долларов США студенту поколения Z укрепляет бренд GS? Возможно, этот потребитель станет клиентом GS через 10 или 15 лет, но мы не уверены, что это предприятие соответствовало его культуре и долгосрочным устремлениям. Бизнес по выпуску карт связан с огромным балансовым риском и еще больше подвергает GS риску циклического бизнеса. Мы просто считаем, что это было деловое предприятие, которое не должно было происходить и должно рассматриваться как ошибка.

Бизнес по выпуску карт связан с огромным балансовым риском и еще больше подвергает GS риску циклического бизнеса. Мы просто считаем, что это было деловое предприятие, которое не должно было происходить и должно рассматриваться как ошибка.

Оглядываясь назад на несколько лет, GS определенно был очарован идеей запуска бизнеса в области финансовых технологий. Благодаря сильному присутствию в Силиконовой долине многие руководители GS думали, что будет несложно перейти от институционального и корпоративного бизнеса к бизнесу, который мог бы доминировать в рядах среднестатистических потребителей в США. Является ли запуск нового высокодоходного сберегательного счета действительно новым и вдохновляющим? Через 5 лет, возможно, руководство GS пересмотрит вопрос о том, вписывается ли Marcus и его «самый большой в мире» потребительский расчетный счет в его долгосрочные бизнес-планы.

Заключение:

Мы стремимся никогда не «жениться на идее» и не быть слишком упрямыми, чтобы признать свою неправоту. Одна из легенд инвестирования — Чарли Мангер, 98-летний друг Уоррена Баффета. Мы согласны с г-ном Мангером, который сказал: «Мы все постоянно изучаем, модифицируем или разрушаем идеи. Быстрое уничтожение ваших идей в нужное время — одно из самых ценных качеств, которые вы можете приобрести. аргументы другой стороны».

Одна из легенд инвестирования — Чарли Мангер, 98-летний друг Уоррена Баффета. Мы согласны с г-ном Мангером, который сказал: «Мы все постоянно изучаем, модифицируем или разрушаем идеи. Быстрое уничтожение ваших идей в нужное время — одно из самых ценных качеств, которые вы можете приобрести. аргументы другой стороны».

Уоррен Фишер, CFA

Основатель и генеральный директор

Manole Capital Management

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Фирма : Manole Capital Management LLC является зарегистрированным консультантом по инвестициям. Фирма определена как включающая все счета, управляемые Manole Capital Management LLC. В целом: Этот отказ от ответственности относится к этому документу и устным или письменным комментариям любого лица, его представляющего. Представленная информация доступна только для клиента или потенциального клиента. Это резюме, которое было предоставлено получателю на конфиденциальной основе, не представляет собой предложение каких-либо ценных бумаг или инвестиционных консультационных услуг, которое может быть сделано только посредством меморандума о частном размещении или аналогичных материалов, содержащих описание существенных условий. и риски. Это краткое изложение предназначено исключительно для использования лицом, которому оно было передано Уорреном Фишером, и его нельзя воспроизводить или распространять каким-либо другим лицам без предварительного согласия Уоррена Фишера. Прошлые результаты: Прошлые результаты, как правило, не являются и не должны рассматриваться как показатель будущих результатов. На предоставленную информацию не следует полагаться в качестве основы для принятия каких-либо инвестиционных решений или выбора Фирмы. Прошлые характеристики портфеля не обязательно указывают на будущие характеристики портфеля и могут быть изменены. Прошлые ассигнования по стратегии не обязательно указывают на будущие ассигнования. Распределение по стратегии основано на капитале, используемом для упомянутой стратегии. Этот документ может содержать прогнозные заявления и прогнозы, основанные на текущих убеждениях и предположениях, а также на доступной в настоящее время информации. Риск убытков: Инвестиции сопряжены с высокой степенью риска, включая возможность их полной потери.

и риски. Это краткое изложение предназначено исключительно для использования лицом, которому оно было передано Уорреном Фишером, и его нельзя воспроизводить или распространять каким-либо другим лицам без предварительного согласия Уоррена Фишера. Прошлые результаты: Прошлые результаты, как правило, не являются и не должны рассматриваться как показатель будущих результатов. На предоставленную информацию не следует полагаться в качестве основы для принятия каких-либо инвестиционных решений или выбора Фирмы. Прошлые характеристики портфеля не обязательно указывают на будущие характеристики портфеля и могут быть изменены. Прошлые ассигнования по стратегии не обязательно указывают на будущие ассигнования. Распределение по стратегии основано на капитале, используемом для упомянутой стратегии. Этот документ может содержать прогнозные заявления и прогнозы, основанные на текущих убеждениях и предположениях, а также на доступной в настоящее время информации. Риск убытков: Инвестиции сопряжены с высокой степенью риска, включая возможность их полной потери. Любые инвестиции или стратегии, которыми управляет Фирма, носят спекулятивный характер, и нет никаких гарантий, что цель(и) инвестиций будет достигнута. Инвесторы должны быть готовы нести риск полной потери своих инвестиций. Распространение: Manole Capital категорически запрещает любое воспроизведение в печатной, электронной или любой другой форме, а также любое повторное распространение данной презентации любой третьей стороне без предварительного письменного согласия Manole. Эта презентация не предназначена для распространения или использования любым физическим или юридическим лицом в любой юрисдикции или стране, где такое распространение или использование противоречит местному законодательству или постановлению. Дополнительная информация: Потенциальным инвесторам настоятельно рекомендуется полностью внимательно прочитать соответствующие меморандумы. Вся информация считается обоснованной, но связана с рисками, неопределенностями и предположениями, и потенциальные инвесторы не могут чрезмерно полагаться на какое-либо из этих заявлений.

Любые инвестиции или стратегии, которыми управляет Фирма, носят спекулятивный характер, и нет никаких гарантий, что цель(и) инвестиций будет достигнута. Инвесторы должны быть готовы нести риск полной потери своих инвестиций. Распространение: Manole Capital категорически запрещает любое воспроизведение в печатной, электронной или любой другой форме, а также любое повторное распространение данной презентации любой третьей стороне без предварительного письменного согласия Manole. Эта презентация не предназначена для распространения или использования любым физическим или юридическим лицом в любой юрисдикции или стране, где такое распространение или использование противоречит местному законодательству или постановлению. Дополнительная информация: Потенциальным инвесторам настоятельно рекомендуется полностью внимательно прочитать соответствующие меморандумы. Вся информация считается обоснованной, но связана с рисками, неопределенностями и предположениями, и потенциальные инвесторы не могут чрезмерно полагаться на какое-либо из этих заявлений. Информация, представленная здесь, представлена на дату в заголовке (если не указано иное) и получена из источников, которые Уоррен Фишер считает надежными, но не может гарантировать их полную точность. Любая информация может быть изменена или обновлена без уведомления получателя. Налоговые, юридические или бухгалтерские консультации: Настоящая презентация не предназначена для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на нее нельзя полагаться. Любые заявления о последствиях федерального налогообложения США, содержащиеся в этой презентации, не предназначались для использования и не могут использоваться для избежания штрафов в соответствии с Налоговым кодексом США или для продвижения, продвижения или рекомендации другой стороне любых вопросов, связанных с налогами, рассматриваемых в настоящем документе.

Информация, представленная здесь, представлена на дату в заголовке (если не указано иное) и получена из источников, которые Уоррен Фишер считает надежными, но не может гарантировать их полную точность. Любая информация может быть изменена или обновлена без уведомления получателя. Налоговые, юридические или бухгалтерские консультации: Настоящая презентация не предназначена для предоставления бухгалтерских, юридических или налоговых консультаций или рекомендаций по инвестициям, и на нее нельзя полагаться. Любые заявления о последствиях федерального налогообложения США, содержащиеся в этой презентации, не предназначались для использования и не могут использоваться для избежания штрафов в соответствии с Налоговым кодексом США или для продвижения, продвижения или рекомендации другой стороне любых вопросов, связанных с налогами, рассматриваемых в настоящем документе.

Эта статья была написана

Manole Capital Management

1,47 тыс. подписчиков

Manole Capital Management — небольшая управляющая компания, базирующаяся в Тампе, Флорида. Запущенный в 2015 году, Manole Capital специализируется исключительно на развивающейся индустрии FINTECH. Уоррен присоединился к Goldman Sachs Asset Management в 1994 году после окончания Университета Лихай. В группе GSAM Growth Equity Уоррен был портфельным менеджером в различных взаимных фондах 40-го закона, а также нес основную ответственность за некоторые компании в финансовом и технологическом секторах. Проработав почти 20 лет в GSAM, Уоррен ушел и присоединился к Logan Circle Partners в 2013 году. Используя свой опыт бухгалтерского учета в Университете Лихай, Уоррен получил лицензию сертифицированного бухгалтера в 1998. В 2004 году Уоррен получил звание дипломированного финансового аналитика.

Запущенный в 2015 году, Manole Capital специализируется исключительно на развивающейся индустрии FINTECH. Уоррен присоединился к Goldman Sachs Asset Management в 1994 году после окончания Университета Лихай. В группе GSAM Growth Equity Уоррен был портфельным менеджером в различных взаимных фондах 40-го закона, а также нес основную ответственность за некоторые компании в финансовом и технологическом секторах. Проработав почти 20 лет в GSAM, Уоррен ушел и присоединился к Logan Circle Partners в 2013 году. Используя свой опыт бухгалтерского учета в Университете Лихай, Уоррен получил лицензию сертифицированного бухгалтера в 1998. В 2004 году Уоррен получил звание дипломированного финансового аналитика.

Раскрытие информации: У меня/нас есть выгодная длинная позиция по акциям MA посредством владения акциями, опционов или других деривативов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (6)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вы можете быть заблокированы. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

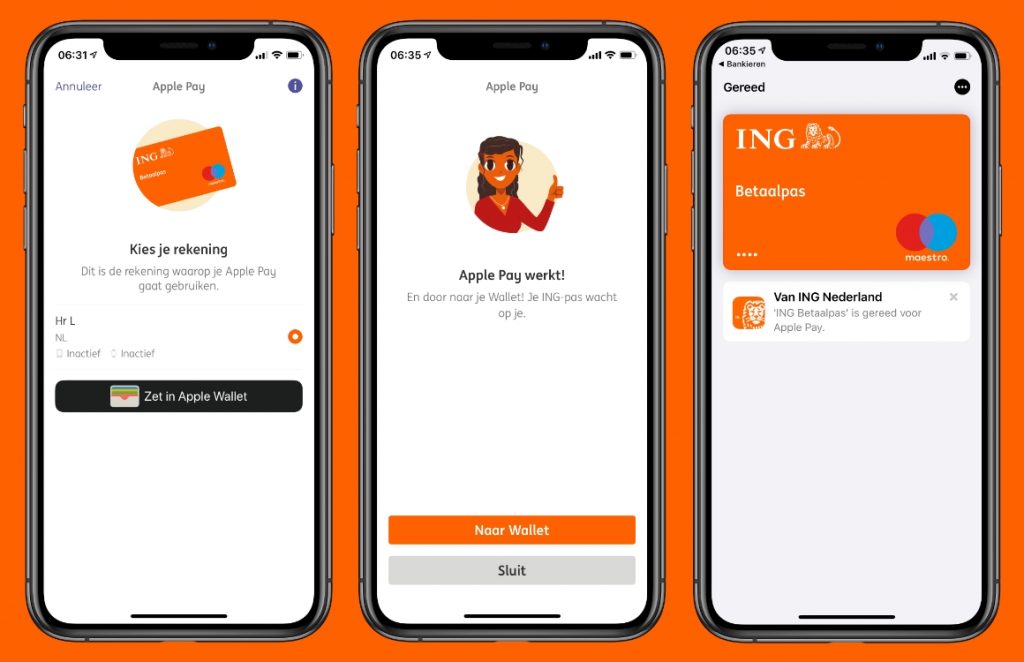

для Apple Pay υποστηρίζει πλέον τις κάρτες Visa της Alpha Bank

νίκη παπάζογλου

μοιράσου το 40008

η 6 μοιράσου τοαπάζογ 10008

μοιράσου τgαπάζογ 40009

.0227 μας που υποστηρίζει πλέον το ψηφιακό πορτοφόλι της Apple γίνεται η Alpha Bank, δίνοντας την δυνατότητα από σήμερα στους κατόχους καρτών Visa να μπορούν πραγματοποιούν ψηφιακές πληρωμές μέσω του Apple Pay από iPhone, iPad και Apple Смотреть.

Παρότι το Apple Pay υποστηρίζει αρχικά μόνο τις κάρτες Visa της Alpha BanK , υπάρχει πρόβλεψη να ισχύσει το ίδιο και για τις κάρτες MasterCard μέσα στους επόμενους μήνες.

η Διαδικασία ενεργοποίησης της κάρτας στο Apple Pay είναι απλή και πραγματοποιείται µές Challing φ γ2226 µές φ γ2226. Μετά την προσθήκη της κάρτας ο χρήσήκη της κάρτας ο χρήστης θα μπορεί να πραγματοποιεί ανέπαφες πληρωμές ακόμαι αέ το Apple τληρωμές ακόμααι με με το Apple.

Ωστόσο, δεν έχει διευκρινιστεί ακόμα αν οι αγορές που πραγματοποιούνται με κάρτα της Alpha που ανήκουν στο πρόγραμμα επιβράβευσης Bonus προσθέτουν πόντους στο λογαριασμού του κατόχου έτσι ώστε να εξαργυρωθούν σε προϊόντα και υπηρεσίες.

Να υπενθυμίσουμε ότι η υποστήριξη από ελληνική συστημική τράπεζα έρχεται 10 μήνες μετά το επίσημο λανσάρισμα της υπηρεσίας στην Ελλάδα , την οποία υποστήριξαν αρχικά fintech τράπεζες του εξωτερικού οι Revolut, Monese και N26 καθώς και η ελληνική Edenred. Το ψηφιακό πορτοφόλι της Apple υποστηρίζεται συνολικά σε 40 Ευρωπαϊκές χώρες ενώ για την ώρα η εταιρεία δεν έχει ανακοινώσει τις προθέσεις της για επέκταση της δικής της πιστωτικής κάρτας εκτός Ηνωμένων Πολιτειών.

Το ψηφιακό πορτοφόλι της Apple υποστηρίζεται συνολικά σε 40 Ευρωπαϊκές χώρες ενώ για την ώρα η εταιρεία δεν έχει ανακοινώσει τις προθέσεις της για επέκταση της δικής της πιστωτικής κάρτας εκτός Ηνωμένων Πολιτειών.

Σημειωτέον, ότι ασφάλεια και ιδιωτικότητα παραμένουν προτεραιότητα για το ψηφιακό πορτοφόλι της Apple , γι αυτό και ο πραγματικός αριθμός της κάρτας δεν αποθηκεύεται ούτε στο cloud ούτε στη συσκευή . Το σύστημα εκχωρεί ένα μοναΔκό αριθμό ο οποίος κρυπτογραφείται και αποθηκεύεται με ασφάλειαι αποθηκεύεται με ασφάλειαι α .

ακολουθήστε το Инсайдер.gr στο Google News και μάθετε πρώτοι όλες τις ει 4 εσεσ ασμοσοσσ Щест εδαο εβ εΔαο εβ εΔαο εβ εΔαο εβ εδαο εβ εδαο εβ εδαο εβ εΔαο εβ εβ εΔαο εβ εβ εδαΔαο εβ εβ εδαΔαο εβ εβ.

11:25

Χρηματιστήριο: Στις 848,28 μονάδες ο Γενικός Δείκτης Τιμών, με πτώση 0,32%

11:13

Πανυγειονομική απεργιακή κινητοποίηση την Πέμπτη

11:12

Την αναστολή ισχύος των προστίμων e-send ζητά η ΓΣΕΒΕΕ

11:04

Οικονόμου: «Η διπλωματία της Ελλάδας έχει αποδομήσει τους ανιστόρητους ισχυρισμούς της Τουρκίας»

11:04

Ιράν: Η αθλήτρια της αναρρίχησης Ελνάζ Ρεκαμπί επέστρεψε στην Τεχεράνη

11:04

Μητσοτάκης: Η ασφάλεια όλων μας παραμένει η πρώτη μας προτεραιότητα

10:55

Φον ντερ Λάιεν: Σε δεύτερο βήμα ο μηχανισμός για πλαφόν σε επίπεδο χονδρικής στο φυσικό αέριο

10:51

Θερμοκρασίες υπό το μηδέν σε αρκετές περιοχές της Βόρειας Ελλάδας

10:47

Τροχαίο δυστύχημα με δύο νεκρούς και μία τραυματία στο ύψος της Ακράτας

10:47

Προσωπικός γιατρός: «Ανοιχτά» 1.

000.000 ραντεβού

000.000 ραντεβού

10:42

ΔΥΠΑ: Στις 4/11 η Ημέρα Καριέρας στα Τρίκαλα με 28 εταιρείες και άνω των 300 θέσεων εργασίας

10:31

Οριακά κέρδη στις ευρωαγορές — Ψάχνουν να διευρύνουν το θετικό σερί

10:27

Δήμος Αθηναίων: Δωρεάν εξετάσεις για την πρόληψη της οστεοπόρωσης από 20/10 — 3/11

10: 19

Αυξήθηκαν οι πωλήσεις καινούριων αυτοκινήτων τον Σεπτέμβριο στην ΕΕ

10:07

Στο Κίεβο ο Νίκος Δένδιας — Θα συναντηθεί με Ζελένσκι και Ουκρανό ΥΠΕΞ

10:03

Dialectica: Διψήφιοι ρυθμοί ανάπτυξης και διπλασιασμός τζίρου για την ελληνική startup — Τα επόμενα σχέδια

09:57

Nestle: Καλύτερες των εκτιμήσεων οι πωλήσεις 9μηνου λόγω υψηλότερων τιμών στα προϊόντα

09:53

Ρωσία: Απωθήθηκε ουκρανική επίθεση στον πυρηνικό σταθμό της Ζαπορίζια — Στον ΟΗΕ τα ιρανικά drones

09:41

Βρετανία: Ξανά σε υψηλό 40 ετών ο πληθωρισμός — Στο 10,1% τον Σεπτέμβριο

09:26

Ομιλία Μητσοτάκη για την ασφάλεια και τη μείωση της εγκληματικότητας

09:15

Μασκ για Starlink: Δεν υπάρχει χρηματοδότηση από το Πεντάγωνο – Συνεχίζουμε τη στήριξη στην Ουκρανία

09:04

Ο Μπορέλ αρνείται ότι τα σχόλιά του περί «ζούγκλας» ήταν ρατσιστικά

09:02

Πετρέλαιο: Οι ΗΠΑ θα αντλήσουν άλλα 15 εκατ.