Содержание

Цена акций Apple и ее перспективы — Акции для начинающих

Apple — самая дорогая компания в мире на настоящий момент. Очень многих людей, даже далеких от инвестирования привлекает идея покупки акций этого технологического гиганта.

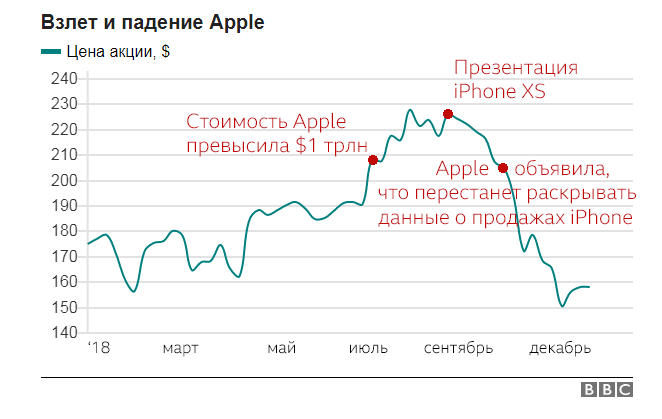

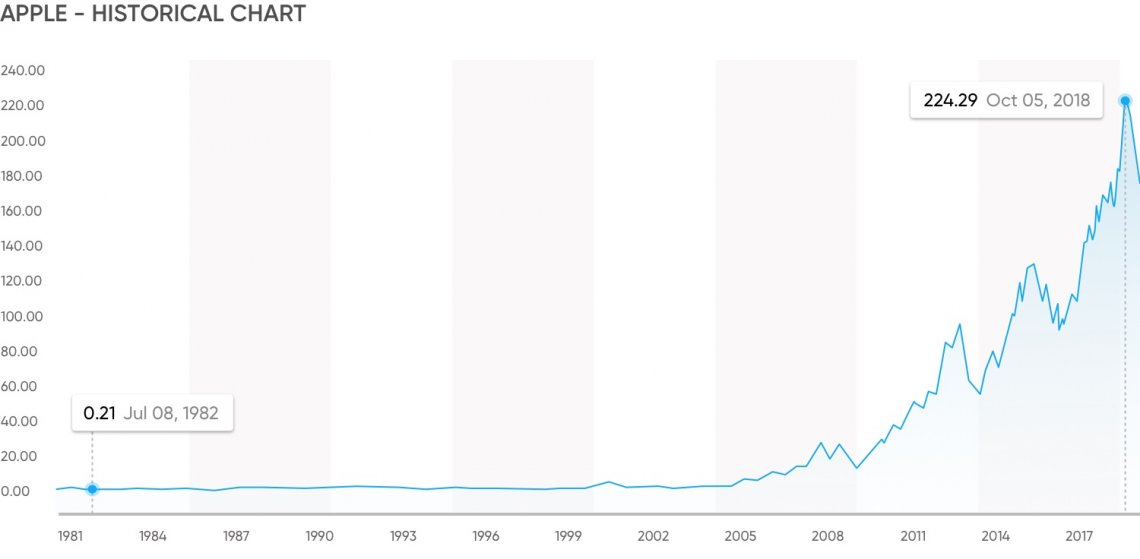

Динамика акций Apple за последние годы

Чтобы лучше представить, как менялась биржевая стоимость компании, взгляните на два графика.

Во-первых, это диаграмма изменения курса в сравнении с биржевым индексом NASDAQ (включает акции высокотехнологичных компаний, подробнее в статье про индексы) с 1980 года по 2012:

В начале 2000 годов рынок опережал рост корпорации (это связано, в частности с бумом доткомов и кризисом внутри Эппл). Это продолжалось вплоть до 2005 года.

Смотрите другой рисунок, на нем показаны те же самые графики, но в «самые интересные» — последние пять лет, когда «Яблоком» руководил Стив Джобс и когда мир увидел айфоны, айподы, айпэды:

(Источник — Google Finance).

Очевиден просто гигантский рост стоимости корпорации. За пять лет Apple Inc выросла на 220% (сам рынок — где-то на десять). Это практически невероятное значение для голубой фишки, компании с и без того огромной капитализацией.

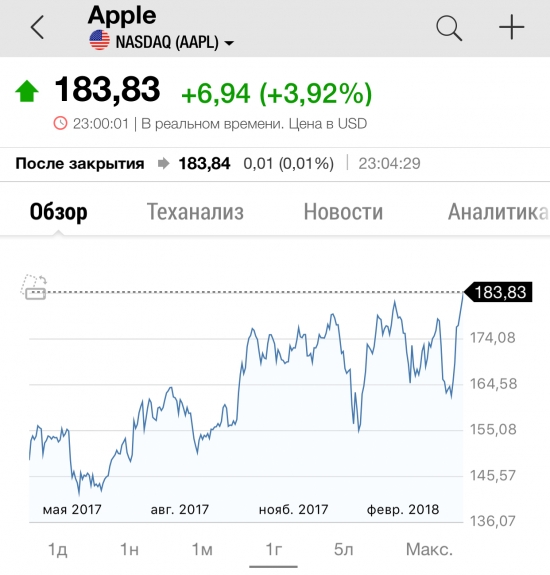

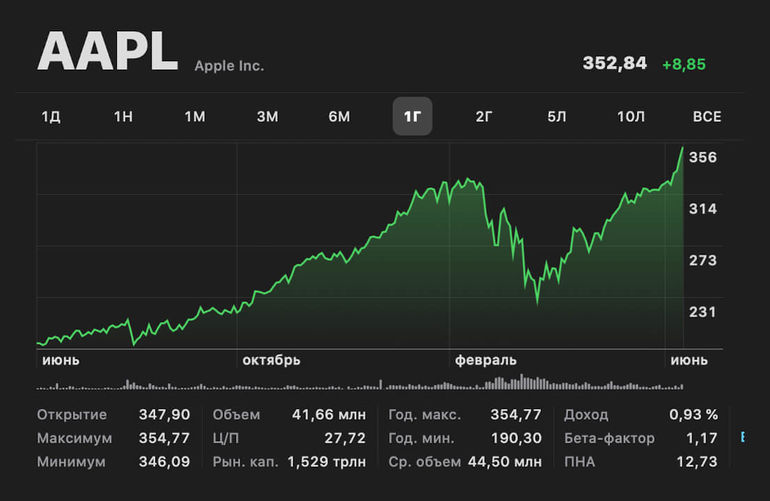

Стоимость акций Эппл на сегодня

Данная таблица демонстрирует самое свежее значение котировок и его изменения.

Курсы на акции предоставлены Forexpros

Что будет с акциями Apple дальше?

Разумеется, всех потенциальных инвесторов интересует в первую очередь, будут ли бумаги Эппл расти и дальше. Попробуем внести некоторую ясность в этот вопрос.

Актуальное положение дел на рынке

Сейчас продукция с приставкой «i» образует на рынке своеобразную, довольно устойчивую экосистему.

Этому способствует:

а) Высокое качество продукции.

б) Особый стиль, формирующий армию фанатов — «Мы зарабатываем миллиарды на понтах молодежи», как говорит известная в народе поговорка, устойчивый бренд.

в) Сообщество независимых разработчиков приложений для гаджетов компании, чьи интересы тесно связаны с ее процветанием.

Все это позволяет новым устройствам успешно продаваться и приносить внушительные прибыли. Любители модных гаджетов ждут выхода каждой новинки, появление очердного iPhone — практически всегда сенсация.

Описанное выше позволяет надеяться на дальнейший и довольно успешный рост курса акций компании. Динамика, очевидно, и дальше будет выше средней по рынку, хотя потенциал для столь мощного роста будет найти сложно.

Альтернативная точка зрения

Впрочем, не все аналитики разделяют описанную выше точку зрения.

Мир IT-технологий постоянно меняется, в нем появляются новые тренды и если прогнозы по финансовым рынкам вообще — крайне сложное дело, то прогнозы в отношении компаний, работающий в сфере высоких технологий вообще неблагодарное занятие.

Скептики указывают на ряд причин, которые могут выйти боком для капитализации и общего процветания корпорации. Подробнее читайте в следующей статье: Курс акций Apple: возможные причины понижения.

Курс акций Apple (AAPL) — график и динамика стоимости на сегодня

Корпорация Apple занимается разработкой, производством и продажей компьютерных устройств. В их число входят ноутбуки, ПК, различные мультимедийные устройства, смартфоны и т. д. Компания сотрудничает как с мелким, так и крупным бизнесом.

В их число входят ноутбуки, ПК, различные мультимедийные устройства, смартфоны и т. д. Компания сотрудничает как с мелким, так и крупным бизнесом.

Корпорация Apple также имеет множество активных контактов с правительственными структурами различных стран. Торговля акциями этой компании может принести высокую прибыль.

Корпорация Apple известна во всем мире своими инновациями. Компания является разработчиком различного программного обеспечения, используемого на производимых ей устройствах. Корпорация предлагает огромный выбор компьютерной техники и сопутствующих аксессуаров. Наиболее популярными продуктами Apple являются планшеты iPad и iPhone. Компания также производит линейку настольных и портативных компьютеров Mac.

На производимых устройствах ставятся собственные операционные системы iOS и tvOS. Компания предлагает свой комплект офисных программ и облачный сервис iCloud. Для покупок продукции Apple можно использовать платежную систему ApplePay. Компания также создала торговые площадки в интернете для продажи цифрового контента. Кроме того, Apple имеет собственную сеть прямых продаж и сотрудничает с крупнейшими мировыми ритейлерами.

Компания также создала торговые площадки в интернете для продажи цифрового контента. Кроме того, Apple имеет собственную сеть прямых продаж и сотрудничает с крупнейшими мировыми ритейлерами.

Первичное размещение акций компании произошло в 1980 году. Тогда Apple вышла на биржу NASDAQ. IPO, проведенное компанией, стало одно из самых успешных в истории. Корпорация сумела привлечь огромные средства. Стоимость акций компании постоянно растет. Ценные бумаги Apple пользуются популярностью как среди инвесторов, так и среди трейдеров.

Компания была основана несколькими приятелями. Первые компьютеры они собирали в гараже, используемый в качестве офиса. После успешной продажи нескольких ПК Стив Возняк и Стив Джобс зарегистрировали собственный бренд, получивший название Apple Computer, Inc. В 2007 году его сократили. В то время компания Apple уже обладала всемирным признанием и славой.

Первый компьютер был собран еще в 1976 году. Следующая модель получила название Apple II. Она стала одной из самых массовых для своего времени. В начале 80-х годов прошлого века было выпущено порядка 5 миллионов машин. Это было больше совокупных продаж всех остальных моделей компьютеров в мире.

В начале 80-х годов прошлого века было выпущено порядка 5 миллионов машин. Это было больше совокупных продаж всех остальных моделей компьютеров в мире.

Apple II завоевала популярность, однако она не была прорывной. Из-за этого компания столкнулась с первым кризисом. Фирма вынуждена была уволить огромное число сотрудников, а один из учредителей, Стив Возняк, после полученной травмы в результате несчастного случая отошел от дел. Следующая модель Macintosh позволила исправить ситуацию. Она была оснащена 32-разрядным процессором, что сделало ее по-настоящему прорывной для своего времени.

В 1985 году произошел конфликт между Стивом Джобсом и советом директоров, который закончился увольнением основателя компании. Последствия оказались крайне негативными для фирмы. Компьютеры Apple продавались довольно плохо. Инициативу на рынке полностью перехватила корпорация IMB. Совокупный долг корпорации Apple к 1997 году составлял 2 миллиарда USD. Многие эксперты были уверены, что компания доживает свои последние дни.

С возвращением Стива Джобса ситуация радикально изменилась. Он провел глобальную реорганизацию компании, и полностью изменил концепцию продукции бренда. Ее основой стала персональная электроника. В 2001 году был выпущен первый iPod. Через 2 года появился iTunes. Самым главным событием стал выпуск первого в мире смартфона — iPhone. Эта продукция позволила вернуть утерянные позиции на рынке, и завоевать новые. В наше время Mac и iPhone являются самыми популярными устройствами компании.

Акции Apple являются «голубыми фишками» американского фондового рынка. Они безопасные и надежные. Данный актив используют в торговле тысячи трейдеров по всему миру.

Акции Apple: вас снова предупредили (NASDAQ:AAPL)

04 января 2023 г. 11:54 EApple Inc. (AAPL)101 Комментарии

Danil Sereda

Marketplace

Apple Inc. рассмотрим снижение цен на iPhone 15 следующего года и более крупный iPhone 15 Plus из-за снижения спроса на iPhone 14 и его вариант «Плюс».

Узнать больше »

Узнать больше »udra

Введение

Я освещал акции Apple Inc. (NASDAQ:AAPL) на Seeking Alpha с середины декабря 2021 года. С тех пор я сохраняю нейтралитет и постоянно говорю, что, несмотря на очевидную рвом и свободным денежным потоком («FCF»), которыми компания продолжала радовать акционеров в трудные времена, акции казались переоцененными — как с точки зрения их исторических мультипликаторов, так и по сравнению со всем ИТ-сектором.

В моей последней статье — « Почему выход Apple на Луну маловероятен в 2023 году » — я писал о риске нарушения спроса, угрожающего компании:

Я думаю, что ценовая эластичность спроса на продукцию Apple — несмотря власть — находится под серьезной угрозой сейчас и особенно в следующем году. В Европе, от которой зависит 24,1% общей выручки Apple [по состоянию на 2022 финансовый год], счета за газ и электроэнергию выросли вдвое, так что в Китае (18% выручки AAPL), где ситуация сама по себе выглядит не лучше, я ожидаю нарушение спроса, которое на сегодняшний день трудно отследить, используя только время выполнения заказов.

Как показало время, этот риск постепенно материализовался – в сегодняшней статье я расскажу о последних новостях и их потенциальном влиянии.

Более низкие цены + меньшие объемы = дальнейшие пересмотры EPS в сторону понижения

30 декабря WCCFTech опубликовала статью, в которой говорилось, что Apple рассматривает возможность снижения цен на iPhone 15 следующего года и более крупный iPhone 15 Plus из-за снижения спроса на iPhone 14. и его вариант «Плюс».

В последнем отчетном квартале Apple получила около 52% своего общего дохода от iPhone в 2022 финансовом году, согласно данным компании 10-K — не совсем ясно, какая часть этого дохода приходится на модели iPhone 14 и iPhone 14 Plus. , поэтому сложно делать какие-либо однозначные выводы о влиянии возможного снижения цен только на 2 категории. Однако, по аналогии с 2022 финансовым годом, 2 категории составляют 50% всего ассортимента этого сегмента, поэтому я думаю, что снижение цен, если оно произойдет, довольно сильно ударит по первой части уравнения продаж (цена, умноженная на общий объем = тотальная распродажа)..png)

О том, что у Apple есть определенные проблемы с продажами моделей «Плюс», говорят уже несколько месяцев. Однако мало кто говорит, что компания, скорее всего, будет вынуждена снизить цены не только на «Плюс», но и на флагманскую модель. Например, если Apple снизит цену на iPhone 15 Plus до 800 долларов, стандартный iPhone 15, вероятно, также будет стоить 800 долларов — это означает, что цену на iPhone 15 придется снизить до 700 долларов, чтобы сохранить разницу в цене между двумя моделями. , как iPhone 13 mini и стандартный iPhone 13.

На этом примере видно, как дезинфляционные процессы, которым еще недавно так безумно радовался рынок, могут оказаться губительными для крупных компаний, продолжающих накапливать «высокую базу» и обнаруживающих не только замедление продаж рост, но его отсутствие во времена снижения спроса.

Даже если Apple не придется снижать цены, снижение выпуска продукции — об этом сообщил Nikkei Asia несколько часов назад — также приведет к падению выручки и прибыли на акцию.

Как я уже писал ранее, продукция компании достаточно эластична по цене — поэтому нельзя исключать риск того, что Apple придется сократить объемы производства на фоне снижения отпускных цен. Если этот риск материализуется, акции, скорее всего, продолжат стремительно падать.

Аналитики по-прежнему не верят, что компания увидит снижение выручки и прибыли на акцию в 2023 финансовом году — по мнению 38 профессионалов Уолл-стрит, выручка Apple и ESP вырастет на 2,66% и 1,19% (в годовом исчислении) соответственно. . Более того, 2024 финансовый год будет ярко выраженным периодом восстановления, а в 2028 году мы увидим темпы роста, более чем в 2 раза превышающие долгосрочные средние (по данным только 1 аналитика):

Seeking Alpha, оценка AAPL, примечания автора

Как компания сможет достичь этих целей при динамике спроса, мне не совсем понятно. Я думаю, что, несмотря на 37 пересмотров EPS в сторону понижения [за последние 3 месяца], Улица по-прежнему слишком позитивно оценивает среднесрочные перспективы компании.

Все выглядит так, будто никто не усваивает уроки прошлого, которых немало. Предлагаю вам взглянуть на некоторые из них.

В 2016 году Apple также столкнулась со снижением спроса на свою продукцию. По данным ROIC.ai, в то время выручка и прибыль на акцию снизились на 7,7% и 9,9% соответственно (г/г), а маржа EBIT снизилась на 27 базисных пунктов. В то время компания торговалась со средним соотношением цены к прибыли 12,4x, что примерно в 0,6 раза превышало тогдашнее отношение P/E индекса S&P 500.

Свежий пример — 2019 год, когда выручка и прибыль на акцию снизились на 2% и 9,8% (г/г) соответственно, а маржа EBIT снизилась на 21 базисный пункт. К счастью, в этом году [FY2019] включен в аналитическую таблицу Argus Research со всеми средними ключевыми мультипликаторами за этот период:

Argus Equity Research, AAPL, примечания автора

в 0,7 раза больше, чем индекс S&P 500 на тот момент.

А что мы видим в 2022 году?

Акции Apple в настоящее время торгуются со значительной премией по сравнению с их мультипликаторами 2016 и 2019 годов, в диапазоне от 15 до 30% в зависимости от конкретного мультипликатора, используемого для сравнения.

Аналитики предсказывают корпоративный рост на следующий год, поэтому AAPL не может оправдать такие высокие коэффициенты — независимо от того, насколько огромен ее ров. Об этом свидетельствует превышение коэффициентов PEG:

Seeking Alpha, оценка AAPL, примечания автора

И пока мы говорим об оценке бизнеса, давайте попробуем смоделировать ожидания аналитиков. Я беру консенсус-прогнозы и просто ввожу их в модель DCF. Здесь я предполагаю, что маржа EBIT и EBITDA снова немного снизится в 2023 финансовом году (27% и 30%), но восстановится в 2024 году и снова приблизится к рекордам прошлых лет в конце прогнозного периода (2027 финансовый год — 31% и 33%). %).

Отношение CAPEX к продажам немного снизится до 3% в 2023 финансовом году — я ожидаю, что распределение капитала будет более консервативным на фоне всех трудностей. С 2024 года компания вернется к своему обычному среднему показателю в 3,5%.

WACC довольно сложно рассчитать — это довольно субъективная категория, которая включает в себя целый набор ненадежных предположений. Я принимаю безрисковую ставку в размере 3,7% (10-летние облигации США) с премией за рыночный риск в размере 4,7%. С бета-версией 1,2 мы получаем WACC 9..1%, что я считаю разумным.

Я принимаю безрисковую ставку в размере 3,7% (10-летние облигации США) с премией за рыночный риск в размере 4,7%. С бета-версией 1,2 мы получаем WACC 9..1%, что я считаю разумным.

Исходя из этого, вот как выглядят основные выводы модели:

Stratoshere.io, ввод автора

Предполагая долгосрочный рост корпорации (g-модель Гордона) в 3%, мы получаем стоимость собственного капитала (за вычетом чистого долга) в размере $1,799 млрд — около $110,2 на акцию. Так что даже на фоне достаточно оптимистичных прогнозов мы получаем переоценку примерно на 12% по сравнению со вчерашней ценой закрытия.

Stratoshere.io, ввод автора

Я подозреваю, что этот потенциал снижения может быть еще больше, если фактические продажи и показатели прибыли на акцию не будут соответствовать текущим ценам.

Риски, связанные с моими выводами

во время распродажи в технологическом секторе в 2022 году, хотя акции все еще в минусе. В 2021 году AAPL продемонстрировала редкие результаты, соответствующие сектору. В течение многих лет компания была «последней инстанцией» для тех, кто хочет купить акции, но не хочет брать на себя слишком большой риск, в результате чего премия может оставаться в AAPL дольше, чем мне подсказывает логика. Это определенно риск для всего моего вывода о переоценке Apple.

В течение многих лет компания была «последней инстанцией» для тех, кто хочет купить акции, но не хочет брать на себя слишком большой риск, в результате чего премия может оставаться в AAPL дольше, чем мне подсказывает логика. Это определенно риск для всего моего вывода о переоценке Apple.

Кроме того, акции теперь более чем на 31% ниже своего локального многомесячного максимума, что может косвенно указывать на то, что AAPL заложила в цену все негативные явления, описанные выше.

Еще одним риском является достоверность информации о том, что компания всерьез рассматривает возможность снижения цен на свои флагманские продукты 15-й серии. Эта информация не является официальной — ею поделился Yyeux1122 на Naver. Ранее этот пользователь слил информацию, которая точно предсказала цену iPhone 14 Pro, чип и цвета iPhone 14 Pro, а также изменения дизайна и дату выхода iPad десятого поколения. Однако теперь есть вероятность, что новая утечка не соответствует действительности.

Итоговый тезис

На основании вышеизложенного я делаю вывод, что потенциальное снижение цен на iPhone 15, а также падение объемов продаж должны в итоге привести к многократному сокращению, которое я так часто упоминаю в своих статьях об Apple. Этот вывод подтверждается моделированием DCF, согласно которому AAPL по-прежнему кажется слишком дорогим [несмотря на его ров] даже при довольно оптимистичных консенсус-прогнозах. Я уверен, что компания сможет преодолеть серьезные трудности благодаря своему уникальному преимуществу, описанному Джимом Келлехером, CFA из Argus Research: постоянно обновляемый список крайне востребованных продуктов. Но это вовсе не означает, что покупать AAPL нужно здесь и сейчас — в будущем мы можем увидеть гораздо более привлекательные точки входа. Поэтому я остаюсь нейтральным и устанавливаю целевую цену в 110 долларов за акцию где-то в 2023 году. И уродливый график акций AAPL согласуется с моим тезисом:0003

Этот вывод подтверждается моделированием DCF, согласно которому AAPL по-прежнему кажется слишком дорогим [несмотря на его ров] даже при довольно оптимистичных консенсус-прогнозах. Я уверен, что компания сможет преодолеть серьезные трудности благодаря своему уникальному преимуществу, описанному Джимом Келлехером, CFA из Argus Research: постоянно обновляемый список крайне востребованных продуктов. Но это вовсе не означает, что покупать AAPL нужно здесь и сейчас — в будущем мы можем увидеть гораздо более привлекательные точки входа. Поэтому я остаюсь нейтральным и устанавливаю целевую цену в 110 долларов за акцию где-то в 2023 году. И уродливый график акций AAPL согласуется с моим тезисом:0003

TrendSpider, еженедельник AAPL, примечания автора

Спасибо за внимание!

Пытаетесь ориентироваться в среде фондового рынка?

Beyond the Wall Investing — об активном позиционировании портфеля и поиске инвестиционных идей, скрытых от широкого рынка инвесторов. Мы не прячем голову в песок, когда рынок падает – мы стараемся предвидеть это заранее и соответственно защитить себя от ненужных рисков.

Мы не прячем голову в песок, когда рынок падает – мы стараемся предвидеть это заранее и соответственно защитить себя от ненужных рисков.

Держите руку на пульсе и получайте доступ к последнему и самому качественному анализу того, что покупает/продает Уолл-стрит, всего за одну подписку на Beyond the Wall Investing ! Сейчас есть бесплатный пробный период и специальная скидка 10% — поторопитесь!

Автор этой статьи:

Данил Середа

3,68 тыс. подписчиков

Автор книги Beyond the Wall Investing

Узнайте, что покупает Уолл-Стрит

Главный инвестиционный аналитик небольшого семейного офиса, зарегистрированного в Сингапуре. Основное внимание уделяется особым ситуациям, IPO и тайным/скрытым акциям.

BS в области финансов. В своей бакалаврской диссертации я рассматривал поиск лучших методов статистического/машинного обучения для прогнозирования занижения цен первичных публичных предложений (IPO). Кратко о моих выводах: используя метод KNN, вы можете добавить около 24% альфы по сравнению со средней доходностью каждого первичного публичного предложения. Другими словами, с помощью разработанного мной алгоритма ИИ можно было отличить хорошие IPO от плохих IPO, где средняя недооценка выбранных компаний в тестовой выборке составила 64,5%, а общая средняя недооценка составила бы всего 41,39.%. Больше можно найти здесь.

Другими словами, с помощью разработанного мной алгоритма ИИ можно было отличить хорошие IPO от плохих IPO, где средняя недооценка выбранных компаний в тестовой выборке составила 64,5%, а общая средняя недооценка составила бы всего 41,39.%. Больше можно найти здесь.

Входит в 4% лучших финансовых блоггеров по версии Tipranks (по состоянию на 17 июня 2022 г. по сравнению с индексом S&P 500 за 1 год).

**Отказ от ответственности: Связан с Oakoff Investments, другим ищущим Альфа-участником следующие 72 часа. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Комментарии (101)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Аналитики Уолл-Стрит настроены оптимистично в отношении AAPL и DIS

Вот самые важные призывы понедельника на Уолл-Стрит: Джеффрис подтверждает покупку Netflix Джеффрис заявил, что его недавние проверки опроса показывают, что Netflix должен быть в состоянии удерживать пользователей, несмотря на жесткие меры по обмену паролями. «Мы считаем, что NFLX позиционируется как «обязательный» потоковый сервис и является претендентом на первое место в распространении видеоконтента». Wells Fargo повышает рейтинг Spotify до избыточного веса Уэллс сказал, что акции выходят из «испытательного срока маржи». «Когда мы повышали SPOT до Equal Weight, это было основано на том, что руководство продемонстрирует прогресс в достижении целей по марже. Opex демонстрирует левередж по мере улучшения потерь OI, и мы думаем, что SPOT будет безубыточным в 1 квартале 2024 года». Morgan Stanley повторяет, что Disney, поскольку Morgan Stanley с избыточным весом заявил, что в среду он оптимистично смотрит на прибыль гиганта индустрии развлечений. «Мы сохраняем оптимизм в отношении того, что сегмент Disney Parks, на который приходится большая часть его доходов, сможет обеспечить здоровый рост в 23 финансовом году и далее». Бернштейн повысил рейтинг Diageo, чтобы он превзошел рыночные результаты Бернштейн сказал, что акции компании по производству спиртных напитков привлекательны на текущих уровнях. » Diageo: Модернизация, чтобы превзойти производительность — более года многократного сжатия = > привлекательная точка входа для качественного компаундера.» Подробнее об этом звонке читайте здесь. Morgan Stanley подтверждает, что Amazon имеет избыточный вес Morgan Stanley заявил, что Amazon набирает долю, но Walmart и Costco находятся в лучшем положении для конкуренции. «Прирост доли AMZN ускорился в четвертом квартале до самого быстрого темпа с 20-го года. Между тем рост доли наших ритейлеров замедляется.

Morgan Stanley повторяет, что Disney, поскольку Morgan Stanley с избыточным весом заявил, что в среду он оптимистично смотрит на прибыль гиганта индустрии развлечений. «Мы сохраняем оптимизм в отношении того, что сегмент Disney Parks, на который приходится большая часть его доходов, сможет обеспечить здоровый рост в 23 финансовом году и далее». Бернштейн повысил рейтинг Diageo, чтобы он превзошел рыночные результаты Бернштейн сказал, что акции компании по производству спиртных напитков привлекательны на текущих уровнях. » Diageo: Модернизация, чтобы превзойти производительность — более года многократного сжатия = > привлекательная точка входа для качественного компаундера.» Подробнее об этом звонке читайте здесь. Morgan Stanley подтверждает, что Amazon имеет избыточный вес Morgan Stanley заявил, что Amazon набирает долю, но Walmart и Costco находятся в лучшем положении для конкуренции. «Прирост доли AMZN ускорился в четвертом квартале до самого быстрого темпа с 20-го года. Между тем рост доли наших ритейлеров замедляется. Явный негатив для остальной части розничной торговли, особенно с учетом того, что 3P стимулирует рост AMZN. больше; WMT/COST может оказаться в лучшем положении». Уэллс Фарго повторяет, что доллар General и главные выборы Олли Уэллс сказал, что Dollar General обладает «уникальной гибкостью». Фирма также заявила, что Ollie’s Bargain Outlet имеет привлекательные соотношение риска и вознаграждения. «Ожидания не оправдались, каждая из этих проблем, на наш взгляд, выглядит решаемой, и мы видим уникальную гибкость для компании, позволяющую выполнять/превзойти первоначальные прогнозы. меньше инфляции, но все же с учетом стоимости ». Wells Fargo подтверждает, что Tesla имеет равный вес. Уэллс сказал, что динамика отрасли, связанная с ценообразованием на электромобили, остается «сложной». , По нашим оценкам, средневзвешенное повышение цены составит 69 долларов США.0. Небольшая корректировка цен, по нашему мнению, существенно не меняет оспариваемую динамику ценообразования на электромобили». 8 февраля, и мы ожидаем, что текущие резервы и выручка, а также EBITDA выше на уровне $626 млн по сравнению с Street на уровне $619».

Явный негатив для остальной части розничной торговли, особенно с учетом того, что 3P стимулирует рост AMZN. больше; WMT/COST может оказаться в лучшем положении». Уэллс Фарго повторяет, что доллар General и главные выборы Олли Уэллс сказал, что Dollar General обладает «уникальной гибкостью». Фирма также заявила, что Ollie’s Bargain Outlet имеет привлекательные соотношение риска и вознаграждения. «Ожидания не оправдались, каждая из этих проблем, на наш взгляд, выглядит решаемой, и мы видим уникальную гибкость для компании, позволяющую выполнять/превзойти первоначальные прогнозы. меньше инфляции, но все же с учетом стоимости ». Wells Fargo подтверждает, что Tesla имеет равный вес. Уэллс сказал, что динамика отрасли, связанная с ценообразованием на электромобили, остается «сложной». , По нашим оценкам, средневзвешенное повышение цены составит 69 долларов США.0. Небольшая корректировка цен, по нашему мнению, существенно не меняет оспариваемую динамику ценообразования на электромобили». 8 февраля, и мы ожидаем, что текущие резервы и выручка, а также EBITDA выше на уровне $626 млн по сравнению с Street на уровне $619». но что он поддерживает акции технологического гиганта. «Продажи упали во всех регионах; но наибольшая маржа снизилась в Европе и Америке». KeyBanc увеличивает вес Splunk по сравнению с весом в секторе. KeyBanc заявил, что акции компании-разработчика программного обеспечения носят защитный характер. Telsey понизил рейтинг RH до рыночной эффективности Telsey заявила в своем понижении рейтинга RH, что видит более сбалансированный риск/вознаграждение. -долгосрочный, с запасом до 29% после отчета за 3 квартал 2022 г. от 8 декабря, акции, по-видимому, справедливо оцениваются примерно в 20x консенсусной прибыли на акцию за 2023 г., что выше среднего трехлетнего показателя 19,2x и среднего пятилетнего показателя 17,3x». он видит привлекательное соотношение риска и вознаграждения для канадского телекоммуникационного гиганта: «Мы повышаем рейтинг акций Rogers с «нейтрального» до «покупать» и повышаем нашу целевую цену до $75, исходя из прогнозной EBITDA 8x 2024 г., что соответствует среднему историческому значению для Canadian Telco.

но что он поддерживает акции технологического гиганта. «Продажи упали во всех регионах; но наибольшая маржа снизилась в Европе и Америке». KeyBanc увеличивает вес Splunk по сравнению с весом в секторе. KeyBanc заявил, что акции компании-разработчика программного обеспечения носят защитный характер. Telsey понизил рейтинг RH до рыночной эффективности Telsey заявила в своем понижении рейтинга RH, что видит более сбалансированный риск/вознаграждение. -долгосрочный, с запасом до 29% после отчета за 3 квартал 2022 г. от 8 декабря, акции, по-видимому, справедливо оцениваются примерно в 20x консенсусной прибыли на акцию за 2023 г., что выше среднего трехлетнего показателя 19,2x и среднего пятилетнего показателя 17,3x». он видит привлекательное соотношение риска и вознаграждения для канадского телекоммуникационного гиганта: «Мы повышаем рейтинг акций Rogers с «нейтрального» до «покупать» и повышаем нашу целевую цену до $75, исходя из прогнозной EBITDA 8x 2024 г., что соответствует среднему историческому значению для Canadian Telco. Гордон Хаскетт понизил рейтинг Lyft до «Держать» Гордон Хаскетт заявил, что видит опасения относительно роста выручки Lyft. «Понижение рейтинга до «Держать»; Ожидается, что нехватка активных пользователей в 4-м квартале еще больше подстегнет опасения по поводу роста выручки». Рэймонд Джеймс понизил рейтинг PayPal до уровня «выше рынка» Рэймонд Джеймс сказал в своем понижении рейтинга PayPal, что потери доли рынка растут. «Проще говоря, в то время как большинство инвесторов ожидают первоначального роста выручки в 2023 году. будет ниже прогноза, мы полагаем, что прогноз выручки на 2023 год будет подразумевать стабильный или отрицательный рост для фирменных касс, что, вероятно, приведет к тому, что рассказ о потере акций станет еще громче». он обеспокоен замедлением роста. «Вот проблема: мы видим растущее несоответствие между темпами роста отрасли и ожиданиями компаний, не только для T-Mobile, но и для всей Большой тройки». заявила, что видит увеличение риска/прибыли для химической компании.

Гордон Хаскетт понизил рейтинг Lyft до «Держать» Гордон Хаскетт заявил, что видит опасения относительно роста выручки Lyft. «Понижение рейтинга до «Держать»; Ожидается, что нехватка активных пользователей в 4-м квартале еще больше подстегнет опасения по поводу роста выручки». Рэймонд Джеймс понизил рейтинг PayPal до уровня «выше рынка» Рэймонд Джеймс сказал в своем понижении рейтинга PayPal, что потери доли рынка растут. «Проще говоря, в то время как большинство инвесторов ожидают первоначального роста выручки в 2023 году. будет ниже прогноза, мы полагаем, что прогноз выручки на 2023 год будет подразумевать стабильный или отрицательный рост для фирменных касс, что, вероятно, приведет к тому, что рассказ о потере акций станет еще громче». он обеспокоен замедлением роста. «Вот проблема: мы видим растущее несоответствие между темпами роста отрасли и ожиданиями компаний, не только для T-Mobile, но и для всей Большой тройки». заявила, что видит увеличение риска/прибыли для химической компании. «Хотя мы по-прежнему обеспокоены тем, что спрос может неожиданно снизиться в 2023 году (мы остаются ниже консенсуса), мы полагаем, что соотношение риск/вознаграждение более высокого спроса на некоторые товары индекса Доу-Джонса в 2024+ смещено в положительную сторону. Наша целевая цена в $68 соответствует примерно 10-кратной нашей EBITDA на 2023 г.». Бэрд назвал Under Armour новым выбором Бэрд сказал, что настроения в отношении акций Under Armour улучшаются. Поворот ФРС вселил надежду на сильное восстановление доходов в 2023 году». Cowen инициирует Dick’s, который превосходит показатели Cowen сказал, что его опросы показывают, что Dick’s продолжает увеличивать долю рынка. товары, мой первый выбор, куда пойти? ‘, в среднем 31% респондентов 2022 года указали, что Dick’s был их предпочтительным продавцом спортивных товаров». «Хотя наше понижение рейтинга в первую очередь основано на оценке, у нас также есть некоторые фундаментальные опасения, учитывая резкий рост спроса на мебель и бытовую электронику, вызванный пандемией» 9.

«Хотя мы по-прежнему обеспокоены тем, что спрос может неожиданно снизиться в 2023 году (мы остаются ниже консенсуса), мы полагаем, что соотношение риск/вознаграждение более высокого спроса на некоторые товары индекса Доу-Джонса в 2024+ смещено в положительную сторону. Наша целевая цена в $68 соответствует примерно 10-кратной нашей EBITDA на 2023 г.». Бэрд назвал Under Armour новым выбором Бэрд сказал, что настроения в отношении акций Under Armour улучшаются. Поворот ФРС вселил надежду на сильное восстановление доходов в 2023 году». Cowen инициирует Dick’s, который превосходит показатели Cowen сказал, что его опросы показывают, что Dick’s продолжает увеличивать долю рынка. товары, мой первый выбор, куда пойти? ‘, в среднем 31% респондентов 2022 года указали, что Dick’s был их предпочтительным продавцом спортивных товаров». «Хотя наше понижение рейтинга в первую очередь основано на оценке, у нас также есть некоторые фундаментальные опасения, учитывая резкий рост спроса на мебель и бытовую электронику, вызванный пандемией» 9.