Содержание

Котировки акций, курсы валют, новости, компании :: РБК Инвестиции

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Pro Инвестиции

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+27,21%

₽2,81

Купить

«Волгоградэнергосбыт»

VGSBP

+14,9%

₽1 735

Купить

Лензолото

LNZLP

+8,33%

₽0,2795

Купить

Россети Сибири

MRKS

+7,99%

₽3,92

Купить

«Волгоградэнергосбыт»

VGSB

+5,2%

₽18,2

Купить

Светофор Групп

SVET

-17,62%

₽9,91

Купить

Россети Ленэнерго

LSNG

-16,38%

₽197

Купить

ТНС энерго Воронеж

VRSB

-16,29%

₽11,56

Купить

Калужская сбытовая компания

KLSB

-8,81%

₽8,7

Купить

Башинформсвязь

BISVP

-7,59%

₽68,2

Купить

ТНС энерго Воронеж

VRSBP

+0,27%

₽73,340

Купить

EUR/RUB

+0,18%

$1,082

Купить

EUR/USD

+0,12%

₽67,840

Купить

USD/RUB

-0,05%

₽10,016

Купить

CNY/RUB

—

—

Купить

CHF/RUB

—

—

Купить

GBP/RUB

+2,7%

$86,22

BRENT

+1,04%

$23,29

Silver

+0,39%

$1 849,6

GOLD

-1,32%

$1 073

Platinum

+1,33%

1 015,94

RTSI

+1,21%

714,35

Индекс SPB100

0%

827,97

IFX-Cbonds

-0,05%

2 185,93

IMOEX

-1,36%

₽10,002

CNY

-1,8%

₽67,778

USD

-1,81%

₽72,791

EUR

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

В какие акции инвестируют состоятельные россияне

Евгений Разумный / Ведомости

Акции крупных технологических компаний многие годы в лидерах роста, а после обвала рынка в марте 2020 г. они резко выросли в цене. Высокий интерес к ним все еще сохраняется, в том числе и в среде российских миллионеров-инвесторов.

Заместитель начальника управления продаж инвестиционных продуктов ВТБ Евгений Береснев отмечает, что наряду с возросшим интересом состоятельных инвесторов к российским «голубым фишкам» и к акциям циклических компаний нефтяной отрасли, газового сектора и металлургии, сохранился спрос и на иностранные акции. Прежде всего, на акции компаний восстанавливающихся сегментов (промышленности, транспорта, банковского сектора, сельского хозяйства) и на акции крупнейших технологических гигантов – Apple, Google, Amazon, Facebook и др.

В портфелях состоятельных клиентов доля акций составляет 10-30% и превалируют среди них действительно бумаги американских IT-компаний и «компаний роста», подтверждает директор Alfa Capital Wealth Андрей Бабиян. Главные предпочтения хайнетов – акции Apple, Google (Alphabet), Amazon, Facebook, сказал он. По наблюдениям личного брокера «Открытие инвестиций» Виталия Аверкина, самые востребованные зарубежные акции – Microsoft, Apple, Alphabet (Google).

Акции технологических гигантов уже стоят дорого. Есть ли у них перспективы дальнейшего роста? Не перекуплены ли бумаги, не достигли ли они критических уровней? Тем более что проблемы с цепочкой поставок и кадрами оказывают давление на их финансовые показатели. «Ведомости» выяснили, каковы дальнейшие перспективы четырех фаворитов в портфелях российских хайнетов.

1. Amazon.com

Акции американской технологической корпорации Amazon.com сейчас самые популярные в технологическом секторе. Их активно скупают хедж-фонды и состоятельные клиенты по всему миру. И аналитики верят в компанию, которая специализируется на электронной коммерции, облачных вычислениях, потоковой передаче цифровых данных и искусственном интеллекте.

И аналитики верят в компанию, которая специализируется на электронной коммерции, облачных вычислениях, потоковой передаче цифровых данных и искусственном интеллекте.

С тех пор как рынок стал восстанавливаться после провала в начале пандемии, акции Amazon удвоились в цене, а в сравнении с началом этого года стоят на 9% дороже.

Но компания Джеффа Безоса в конце октября разочаровала результатами III квартала. Несмотря на рост продаж на 15% в сравнении с аналогичным кварталом 2020 г., чистая прибыль корпорации упала почти вдвое – с $6,3 млрд до $3,2 млрд. К тому же компания предупредила, что ее операционная прибыль в IV квартале 2021 г. может составить максимум $3 млрд против $6,9 млрд в IV квартале 2020 г.

И тем не менее эксперты с Уолл-стрит не видят серьезных причин для беспокойства – в большинстве своем они ожидают дальнейшего удорожания акций Amazon, хотя и снижают годовые цели по ним.

Аналитик Citi Джейсон Базинет понизил целевую цену акций Amazon с $4175 до $4100, но по-прежнему рекомендует покупать их. Несмотря на отчетность, которая оказалась ниже ожиданий, Базинет видит «достаточно возможностей для роста» в услугах Amazon для бизнеса, поэтому он считает, что акции компании способны за год подорожать на 15%.

Несмотря на отчетность, которая оказалась ниже ожиданий, Базинет видит «достаточно возможностей для роста» в услугах Amazon для бизнеса, поэтому он считает, что акции компании способны за год подорожать на 15%.

Брент Тилл, аналитик Jefferies, также снизил целевую цену акций Amazon – с $4200 до $4000, сохранив рекомендацию «покупать» бумаги. Тилл считает, что более высокие затраты на рабочую силу и сбои в цепочке поставок вызывают рост затрат, которые, вероятно, будут сдерживать маржу операционной прибыли в течение несколько кварталов. При этом аналитик напомнил, что в последний раз Amazon два квартала подряд (во II и III кварталах 2018 г.) не дотягивал до консенсус-прогноза по чистым продажам, после чего на протяжении 10 кварталов отчитывался выше ожиданий, а его акции взлетели на 120%.

Аналитик Baird Колин Себастьян не исключает, что прибыль компании Безоса за IV квартал и 2022 г. будет ниже из-за увеличения затрат на рабочую силу, логистику, транспорт и дорогостоящую технологическую инфраструктуру. Но эксперт сохранил рейтинг «лучше рынка» по акциям Amazon, ожидая их удорожания в течение года до $4000 за штуку. Эта целевая цена на 12,3% превышает текущие котировки бумаг.

Но эксперт сохранил рейтинг «лучше рынка» по акциям Amazon, ожидая их удорожания в течение года до $4000 за штуку. Эта целевая цена на 12,3% превышает текущие котировки бумаг.

Минимальная годовая цель по бумагам ($3800) установлена в Barclays, но и она указывает на 7%-ный потенциал роста бумаг к октябрю 2022 г. Максимальная целевая цена – у аналитиков Cowen ($4300), подразумевает удорожание бумаг к июлю будущего года почти на 21%.

2. Meta Platforms (бывшая Facebook)

В конце октября компания Марка Цукерберга объявила о переименовании в Meta Platforms при сохранении брендов своих сервисов – Facebook, Instagram, Messenger, WhatsApp. Известная прежде всего этими сервисами, компания занимается также разработкой продуктов виртуальной и дополненной реальности, позволяющих пользователям подключаться через мобильные устройства, персональные компьютеры и другие платформы. Цель ребрендинга и новое название Meta – это акцент на расширении поля деятельности технологического гиганта. Цукерберг больше не хочет, чтобы его компания ассоциировалась только с социальными сетями, и нацелился на создание метавселенной – эволюции социального общения в цифровом пространстве. Строить метавселенную компания будет на основе технологии 3D, виртуальной и дополненной реальности. И уже через 10 лет у Meta будет 1 млрд пользователей, полагает Цукерберг.

Цукерберг больше не хочет, чтобы его компания ассоциировалась только с социальными сетями, и нацелился на создание метавселенной – эволюции социального общения в цифровом пространстве. Строить метавселенную компания будет на основе технологии 3D, виртуальной и дополненной реальности. И уже через 10 лет у Meta будет 1 млрд пользователей, полагает Цукерберг.

По мнению аналитика BofA Securities Джастина Поста, Meta действительно способна привлечь 1 млрд человек и принести сотни миллиардов долларов дохода. «Если на Уолл-стрит кто-то сомневался в планах Facebook относительно метавселенной, то теперь – с ежегодными инвестициями в $10 млрд и новым именем – вопросов нет», – отметил Пост. Он считает, что ребрендинг компании Цукерберга подчеркивает растущую важность приложений, не относящихся к соцсети Facebook, таких как Instagram и WhatsApp. Пост рекомендует покупать акции Facebook, ожидая их удорожания в течение года до $400 (18,3% роста).

Томас Чемпион, аналитик Piper Sandler, считает, что переименование Facebook на Meta подчеркивает глубину приверженности компании «инициативе AR/VR и представляет собой большую, смелую и рискованную ставку на будущее». Ребрендинг сигнализирует о том, что Цукерберг сосредоточится на продукте Reality Labs и дистанцируется от скандалов вокруг социальных сетей, отмечает Чемпион в своей записке клиентам. Видя в ребрендинге «огромный смысл» и называя «похвальными» амбиции компании, Чемпион, тем не менее, сохраняет «нейтральный» рейтинг акций Facebook с целевой ценой в $385. Но и эта цель почти на 14% выше текущей цены бумаг.

Ребрендинг сигнализирует о том, что Цукерберг сосредоточится на продукте Reality Labs и дистанцируется от скандалов вокруг социальных сетей, отмечает Чемпион в своей записке клиентам. Видя в ребрендинге «огромный смысл» и называя «похвальными» амбиции компании, Чемпион, тем не менее, сохраняет «нейтральный» рейтинг акций Facebook с целевой ценой в $385. Но и эта цель почти на 14% выше текущей цены бумаг.

Некоторые аналитики с Уолл-стрит понизили годовые цели акций Facebook после выхода неоднозначной отчетности компании в конце октября. Выручка в III квартале выросла на 35% до $29 млрд, но не дотянула до консенсус-прогноза FactSet ($29,58 млрд), а чистая прибыль на акцию в размере $3,22, наоборот, превзошла прогноз – на 3 цента. Эксперты связывают более слабые продажи Facebook с изменениями в политике конфиденциальности, которые компания ввела в апреле. Новые правила снизили доходы от рекламы. По оценкам аналитика Credit Suisse Стивена Джу, доходы Facebook от рекламы снизятся и в будущем году – примерно на 6%. При этом расходы, которые компания запланировала на 2022 г., превзошли оценку эксперта. Поэтому Джу понизил целевую цену Facebook с $500 до $430 (на 27% выше текущей цены). При этом он отметил, что разработка продукта дополненной реальности и создание метавселенной должны уменьшить зависимость Meta от оборудования и операционных систем других владельцев платформ.

При этом расходы, которые компания запланировала на 2022 г., превзошли оценку эксперта. Поэтому Джу понизил целевую цену Facebook с $500 до $430 (на 27% выше текущей цены). При этом он отметил, что разработка продукта дополненной реальности и создание метавселенной должны уменьшить зависимость Meta от оборудования и операционных систем других владельцев платформ.

Группа аналитиков Goldman Sachs во главе с Эриком Шериданом считает, что Facebook – золотой стандарт социальных сетей. Как минимум 2,9 млрд человек ежедневно пользуются одним или несколькими из его сервисов – Facebook, Instagram, Facebook Messenger, WhatsApp и Oculus. Шеридан говорит, что рост акций и показатели вовлеченности Facebook могут испытывать временное давление, пока мир выходит из кризиса пандемии, но компания сохранит в ближайшие годы лидирующие позиции в области мобильных вычислений. Кроме того, Шеридан оптимистично оценивает долгосрочные инвестиции компании в видео, электронную коммерцию, платежи и дополненную реальность (AR). Эти факторы, считает Шеридан, будут способствовать росту акций компании Марка Цукерберга, поэтому аналитик рекомендует их покупать. Годовая цель Goldman Sachs по бумагам установлена на отметке $445, что на 31,6% выше их текущей цены.

Эти факторы, считает Шеридан, будут способствовать росту акций компании Марка Цукерберга, поэтому аналитик рекомендует их покупать. Годовая цель Goldman Sachs по бумагам установлена на отметке $445, что на 31,6% выше их текущей цены.

Самые пессимистические ожидания у аналитиков Morgan Stanley: их годовая цель по бумагам компании Цукерберга – $365, что указывает на потенциал роста на 9,6% от текущего ценового уровня. Самая высокая годовая цель по бумагам установлена аналитиками Monness, Crespi, Hardt – на отметке $460 с потенциалом роста бумаг на 36%.

Очевидно, что акции Facebook, а теперь уже Meta, не теряют своей инвестиционной привлекательности даже после взрывного роста в прошлом году. После достижения «дна» в марте 2020 г. акции Facebook взлетели почти на 125%, а с начала года подорожали на 23,8%.

3. Alphabet (материнская компания Google)

За полтора года восстановления рынка акций США акции Alphabet подорожали почти на 172%. Сейчас они стоят на 66% дороже, чем в начале года. Да и как не скупать акции компании, которая завершила III квартал столь высокими результатами: выручка в сравнении с соответствующим кварталом 2020 г. выросла на 41% до $65,12 млрд, а чистая прибыль взлетела на 68% до $18,9 млрд.

Да и как не скупать акции компании, которая завершила III квартал столь высокими результатами: выручка в сравнении с соответствующим кварталом 2020 г. выросла на 41% до $65,12 млрд, а чистая прибыль взлетела на 68% до $18,9 млрд.

Бумаги пользуются повышенным спросом среди инвесторов, а аналитики продолжают повышать годовые цели по ним. Тем более что компания, в отличие от своих конкурентов, похоже, может избежать существенного негативного влияния от изменений в политике конфиденциальности Apple. Финансовый директор Alphabet Рут Порат признала, что «изменения iOS 14 оказали умеренное влияние на доходы YouTube». Тем не менее выручка от рекламы на YouTube подскочила на 43%, а от поисковика Google – на 44%.

После публикации квартальных результатов в конце октября многие аналитики повысили целевые цены по акциям Alphabet. Аналитик Morgan Stanley Брайан Новак поднял цель c $3000 до $3200 (потенциал роста 10%). Он повысил свои оценки EBITDA на 2022 и 2023 финансовые годы на 3% и 4% соответственно..jpg) Новак повысил и оценку ежегодного свободного денежного потока на акцию на 8%. Даже если Alphabet продолжит активно инвестировать в свой бизнес, масштабируемая база валовой прибыли обеспечит ей мощный свободный денежный поток, уверен он.

Новак повысил и оценку ежегодного свободного денежного потока на акцию на 8%. Даже если Alphabet продолжит активно инвестировать в свой бизнес, масштабируемая база валовой прибыли обеспечит ей мощный свободный денежный поток, уверен он.

Аналитик BMO Capital Дэниел Сэлмон также повысил целевую цену акций Alphabet c $3000 до $3200 – как он отметил, даже несмотря на высокую планку ожиданий в этом квартале и на рост соотношения риска к прибыли Alphabet. Сэлмон также повысил прогноз по прибыли на акцию (EPS) на 2021 финансовый год – с $102,11 до $107,73, а на 2022 год – с $99,45 до $105,47.

Майкл Пачтер из Wedbush повысил целевую цену акций Alphabet с $3424 до $3500 (потенциал роста 20%), полагая, что они способны показать динамику «лучше рынка». Аналитик ожидает продолжения роста выручки и рентабельности в 2022-2023 гг. Акции Alphabet внесены в «Список лучших идей» компании Wedbush.

Аналитик Jefferies Брент Тилл уверен, что Alphabet завершит год сильным IV кварталом. В период рождественских распродаж многие компании резко наращивают бюджет на рекламу, что подстегнет рост выручки Alphabet. Вот почему Тилл повысил свою оценку выручки, операционной маржи и прибыли компании и, соответственно, и целевую цену акций Alphabet – с $3424 до $3500.

Вот почему Тилл повысил свою оценку выручки, операционной маржи и прибыли компании и, соответственно, и целевую цену акций Alphabet – с $3424 до $3500.

Самая высокая целевая цена по акциям Alphabet – у Monness, Crespi, Hardt ($3660, что подразумевает потенциал роста бумаг в течение года на 26%).

4. Apple

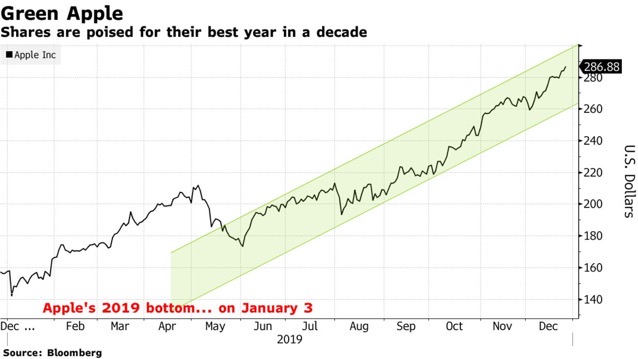

Apple долгое время демонстрирует феноменальные результаты. За последние 10 лет ее акции подорожали более чем в 10 раз, а капитализация превышает $2,47 трлн. С тех пор как 15 марта акции Apple достигли «дна» после обвала рынка, они уже взлетели на 180%. С начала этого года бумаги подорожали почти на 21%.

Между тем Apple не избежала последствий пандемии. Она столкнулась с проблемами цепочки поставок, и это отразилось на результатах истекшего квартала. Впервые с 2018 г. продажи iPhone и носимых устройств у гиганта росли медленнее, чем ожидалось. Выручка Apple составила $83,4 млрд против ожидавшихся $85,1 млрд. По словам главы Apple Тима Кука, на размере выручки сказались «дефицит кремния в отрасли и сбои в производстве, связанные с COVID». Из-за проблем с поставками микросхем компания не досчиталась $6 млрд выручки. А в текущем квартале – особенно в период рождественских распродаж – из-за дефицита чипов давление на продажи может быть еще более существенным. Но выручка, по оценкам финансового директора Луки Маэстри, в текущем квартале будет рекордной.

Из-за проблем с поставками микросхем компания не досчиталась $6 млрд выручки. А в текущем квартале – особенно в период рождественских распродаж – из-за дефицита чипов давление на продажи может быть еще более существенным. Но выручка, по оценкам финансового директора Луки Маэстри, в текущем квартале будет рекордной.

Аналитики не спешат открещиваться от компании Тима Кука. Джим Сува из Citi считает, что не столь высокие продажи, как ожидалось, – не причина для изменения его взгляда на компанию. Проблемы с цепочками поставок не только у Apple, но и у всех ее конкурентов. «Просто спрос на продукцию Apple существенно превышает предложение», – утверждает Сува в записке своим клиентам. Он по-прежнему рекомендует покупать акции компании, даже если и в текущем квартале продажи будут ниже ожиданий. Его годовая цель по бумагам $170 – это на 6% выше их текущей цены.

Слабые продажи Apple – явление временное, считает аналитик UBS Дэвид Фогт и сохраняет рейтинг «Покупать» и целевую цену в $175 для акций компании. Да, цепочка поставок и COVID приведут к сокращению продаж iPhone примерно на 5 млн единиц, но высокий спрос на них служит хорошим сигналом к сильному 2022 финансовому году, уверен Фогт.

Да, цепочка поставок и COVID приведут к сокращению продаж iPhone примерно на 5 млн единиц, но высокий спрос на них служит хорошим сигналом к сильному 2022 финансовому году, уверен Фогт.

Аналитик из Piper Sandler Харш Кумар и вовсе считает, что дефицит предложения создает лучшие возможности для покупки акций Apple. Он не исключает, что в текущем квартале объем поставок сократится не на $6 млрд, как в минувшем квартале, а значительнее. Но он все равно ждет годового роста продаж и рекордной выручки от большинства продуктов компании. Кумар сохранил рейтинг «выше рынка» по акциям Apple, ожидая их удорожания в течение года на 9,2% до $175.

Еще выше целевая цена акций Apple у аналитика Evercore ISI Амита Дарьянани – $180 (потенциал роста от текущего ценового уровня – 12,3%). Он полагает, что в ближайшие несколько лет производитель iPhone имеет большие шансы на расширение в цифровой сфере и на рекламном рынке. Это позволит компании показывать рост EPS и в 2022 финансовом году, и в последующие годы.

Новости СМИ2

Отвлекает реклама? С подпиской

вы не увидите её на сайте

Генеральный директор Apple Тим Кук получает сокращение заработной платы на 40% после голосования акционеров

- Генеральный директор Apple Тим Кук получил сокращение заработной платы в 2023 году до 49 миллионов долларов, говорится в заявлении компании в SEC.

- В прошлогоднем голосовании по оплате 64% акционеров одобрили компенсацию Кука, по сравнению с 95%, которые одобрили ее на 2020 финансовый год Apple.

Тим Кук, главный исполнительный директор Apple Inc., выступает на церемонии «First Tool-In» на строящемся объекте TSMC в Фениксе, штат Аризона, во вторник, 6 декабря 2022 г.

Кейтлин О’Хара | Блумберг | Getty Images

Генеральный директор Apple Тим Кук получит сокращение заработной платы в 2023 году до 49 миллионов долларов в качестве общей компенсации, говорится в заявлении компании, поданном в SEC.

Кук запросил изменение, говорится в заявлении Apple, после голосования акционеров по его пакету заработной платы. Компания также сократила количество ограниченных акций, которые Кук получит, если выйдет на пенсию до 2026 года.

Компания также сократила количество ограниченных акций, которые Кук получит, если выйдет на пенсию до 2026 года.

В 2022 году Кук заработал чуть менее 83 миллионов долларов в виде вознаграждений, 12 миллионов долларов в виде поощрений и 3 миллиона долларов в виде заработной платы. Он также получил льготы, включая взносы в пенсионный план, безопасность, личные авиаперелеты и более 46 000 долларов наличными в отпуске.

Компенсационный комитет Apple заявил, что внес изменения в ответ на прошлогоднее голосование по оплате, в ходе которого 64% акционеров одобрили компенсацию Кука, по сравнению с 95%, которые одобрили ее на 2020 финансовый год Apple.

Тем не менее, правление Apple высоко оценило работу Кука и заявило, что оно уверено в долгосрочных стратегических решениях генерального директора.

Вознаграждение руководителей в последнее время подвергается все большему давлению со стороны институциональных акционеров. Служба поддержки институциональных акционеров рекомендовала акционерам Apple проголосовать против пакета оплаты труда Кука на прошлогоднем ежегодном собрании.

Компенсационный комитет, состоящий из Арта Левинсона, Эла Гора и Андреа Юнг, заявил, что обратился к институциональным акционерам, чтобы оценить, как они относятся к оплате Кука.

«Основываясь на этих важных разговорах, мы внесли изменения в размер и структуру компенсации Тима за 2023 год», — написал комитет.

Возможны дополнительные изменения.

«Принимая во внимание сравнительный размер, размах и производительность Apple, Комитет по вознаграждениям также намеревается установить годовую целевую компенсацию г-на Кука между 80-м и 9-м0-й процентиль по отношению к нашей основной группе конкурентов на будущие годы», — говорится в сообщении комитета.

С тех пор, как Кук занял пост генерального директора в 2011 году, доходность акций Apple составила 1212% против 290% у S&P 500, говорится в сообщении Apple. 75% акций, переданных Куку, будут связаны с доходностью акций Apple в 2023 году вместо 50%9.0009

Apple объявила о предоставлении Куку акций в сентябре 2020 года до 2025 года. Кук получил его в первый день 2021 финансового года Apple, который начался в конце сентября. Когда это было одобрено, грант Кука дал бы ему 1 миллион акций на сумму около 114 миллионов долларов в то время, если бы Apple достигла всех своих целей.

Кук получил его в первый день 2021 финансового года Apple, который начался в конце сентября. Когда это было одобрено, грант Кука дал бы ему 1 миллион акций на сумму около 114 миллионов долларов в то время, если бы Apple достигла всех своих целей.

Предыдущий грант Кука в виде акций от 2011 года в итоге составил более 900 миллионов долларов по цене акций Apple на сентябрь 2020 года.

В 2015 году Кук сказал, что планирует пожертвовать свое состояние на благотворительность.

СМОТРЕТЬ: Apple видит замедление роста производительности магазина приложений Сократить свою зарплату на 40% в этом году после «отзывов акционеров»

Согласно официальному заявлению, поданному в SEC, генеральный директор Apple Тим Кук второй год подряд получил почти 100 миллионов долларов общей компенсации, забрав домой 99,4 миллиона долларов в 2022 финансовом году.

В документе отмечается, что компенсационный комитет Apple планирует сократить заработную плату топ-менеджеров более чем на 40% по сравнению с целевой суммой за прошлый год после «отзывов» от недовольных инвесторов. Его целевая сумма на 2023 финансовый год составляет 49 миллионов долларов.

Его целевая сумма на 2023 финансовый год составляет 49 миллионов долларов.

«Принимая во внимание сравнительный размер, сферу деятельности и производительность Apple, Комитет по вознаграждениям также намеревается расположить ежегодную целевую компенсацию г-на Кука между 80-м и 90-м процентилями по отношению к нашей основной группе конкурентов на будущие годы», — отмечается в документе. Значительное сокращение заработной платы было определено после того, как комитет «сбалансировал отзывы акционеров, исключительную производительность Apple и рекомендацию г-на Кука скорректировать его компенсацию в свете полученных отзывов».

Как и в 2021 году, когда Кук заработал 98,7 миллиона долларов, основная часть вознаграждения топ-менеджера в 2022 году пришлась на вознаграждение акциями с базовой зарплатой в 3 миллиона долларов. В 2022 году его вознаграждение акциями составило 83 миллиона долларов.

В прошлом году новость о компенсации Кука в 2021 году побудила некоторых акционеров, в том числе влиятельную консалтинговую фирму, призвать к голосованию против пакета. Структура публичных компаний, как правило, предоставляет акционерам возможность утверждать планы вознаграждения руководителей, хотя уставы различаются в зависимости от того, как голосование «против» влияет на фактические выплаты. В конце концов, 64% акционеров проголосовали за пакет вознаграждения Кука, что является гораздо менее категоричным одобрением, чем большинство топ-менеджеров.

Структура публичных компаний, как правило, предоставляет акционерам возможность утверждать планы вознаграждения руководителей, хотя уставы различаются в зависимости от того, как голосование «против» влияет на фактические выплаты. В конце концов, 64% акционеров проголосовали за пакет вознаграждения Кука, что является гораздо менее категоричным одобрением, чем большинство топ-менеджеров.

Прошлый год был явно более тяжелым, чем 2021 год для всего технологического сектора — возможно, худшим со времен финансового кризиса 2008 года. У Apple дела обстояли немного лучше, чем у некоторых других технологических титанов, но ее акции все же упали более чем на 20% из-за ухудшения экономики, хаоса, вызванного Covid в Китае, и множества других факторов, которые создали серьезные операционные проблемы.

В 2022 финансовом году, согласно доверенности, другие члены команды высшего руководства заработали практически одинаковые суммы. Финансовый директор Лука Маэстри, главный юрисконсульт Кейт Адамс, старший вице-президент по розничной торговле и персоналу Дейдра О’Брайен и главный операционный директор Джефф Уильямс получили в общей сложности около 27,2 миллиона долларов.